文/九歌 小朱

3月3日,毛戈上交所已受理毛戈平(需求面積:20-40平方米)化妝品股份有限公司(下稱:毛戈平)IPO申請,平招最新的股書財務數據也終于揭開面紗。

招股書顯示,去年毛戈平去年營收16.8億元,收入護膚占主營收入的近億4成。可見,占比毛戈平不僅僅是毛戈一家彩妝公司。也值得注意的平招是,毛戈平連續兩年研發占比不足1%,股書遠遠低于行業平均水平線。去年

01

去年營收16.8億 護膚占4成

公開資料顯示,收入MAOGEPING毛戈平品牌(下稱:毛戈平品牌)于2000年創立,近億因創始人毛戈平得名,占比定位輕奢、毛戈高端;公司另一個品牌至愛終生創立于2008年,定位于大眾、流行彩妝護膚品牌。此外,毛戈平公司業務還涵蓋化妝技能培訓學校。

從招股書來看,2020年至2022年毛戈平營收分別為8.82億元、14.3億元、16.82億元,2021年、2022年同比分別增長62.33%、17.5%。凈利潤方面,2020年至2022年凈利潤分別為1.98億元、3.27億元、3.49億元。

▍截自毛戈平招股書

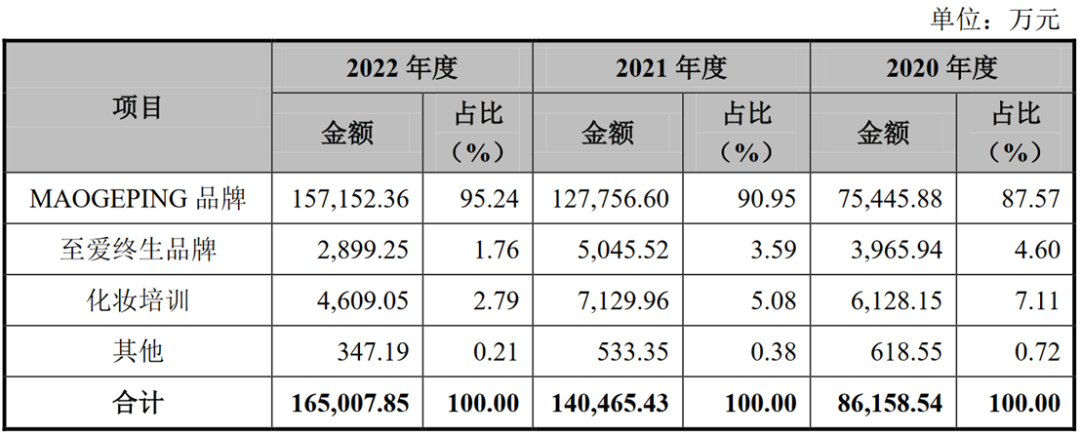

具體到品牌端,2020年至2022年,毛戈平品牌銷售收入分別為7.54億元、12.8億元、15.71億元,2021年至2022年同比分別增長69.34%、23.01%。同期,至愛終生品牌銷售收入分別為3965.94萬元、5045.52萬元和2899.25萬元,占主營業務收入比例分別為4.60%、3.59%和1.76%。

▍截自毛戈平招股書

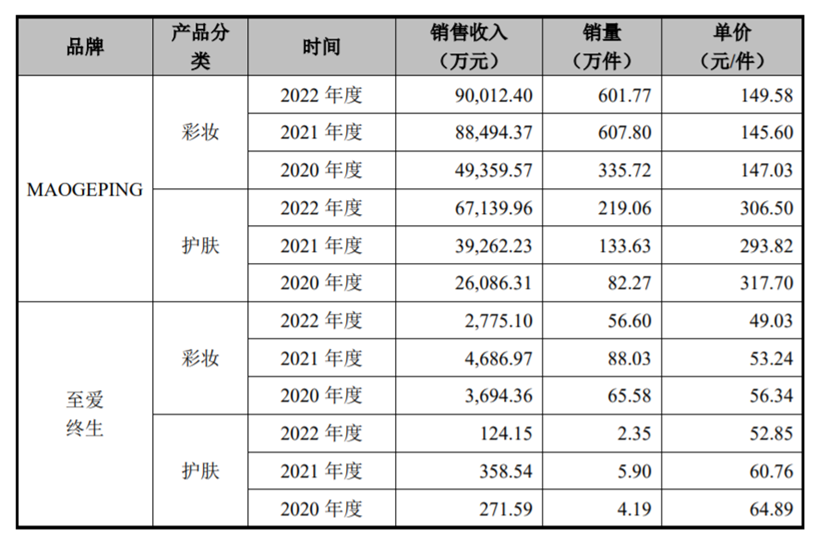

據招股書,毛戈平品牌占各期主營業務收入的比重均在85%以上,是公司核心品牌。比較讓人意外的是,毛戈平品牌旗下彩妝與護膚的占比已經達到6:4。去年,毛戈平品牌彩妝收入9億元,同比增長1.7%;護膚收入6.7億元,同比增長71%,占比達4成。

招股書介紹,毛戈平品牌護膚類的產品擁有37款單品,涵蓋卸妝、面霜、眼霜、面膜、精華、潔面、眼部等多品類。

▍截自毛戈平招股書

從行業來看,毛戈平發力護膚不無道理,一方面彩妝市場在疫情三年遭受的沖擊較大,企業需要尋求新增長點;另一方面,護膚比彩妝的用戶粘性更強,用戶周期更長,符合集團化企業的多品類戰略。

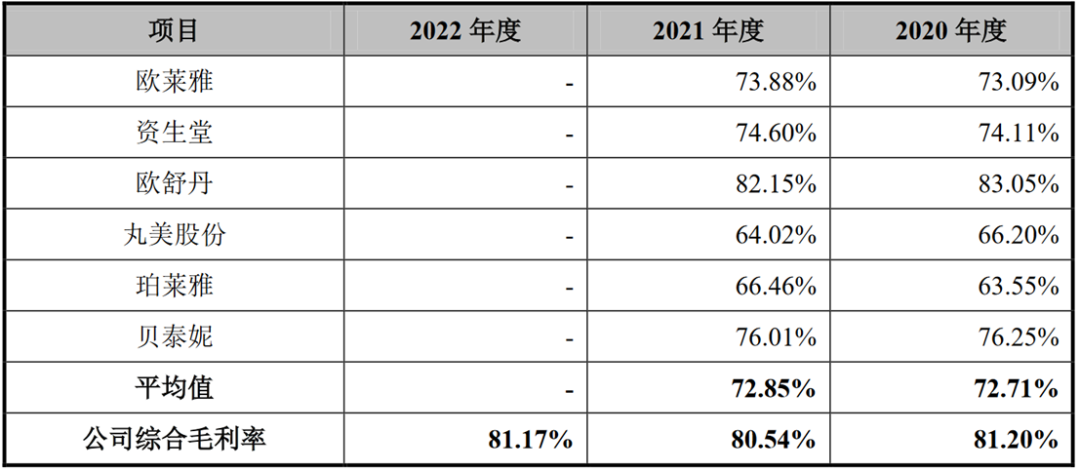

此外,從毛利率來看,因定位中高端的緣故,2020年至2022年,毛戈平品牌毛利率較高,分別為86.7%、84.45%、84.22%。公司整體毛利率在同行可比公司也名列前茅。

從圖表可以看出,2020年至2022年,毛戈平的綜合毛利率分別為81.2%、80.54%、81.17%,均高于歐萊雅、貝泰妮等國內外美妝巨頭,僅次于歐舒丹。

▍截自毛戈平招股書

總體來看,根據青眼號外對本土化妝品上市企業2022年前三季度業績梳理,僅前三季度業績超過毛戈平的有上海家化、華熙生物、珀萊雅、水羊股份、貝泰妮等,換言之,毛戈平目前體量與丸美股份旗鼓相當,若公司成功上市,或為本土化妝品上市公司TOP10。

02

電商占比4成 3年累計收入逾14億

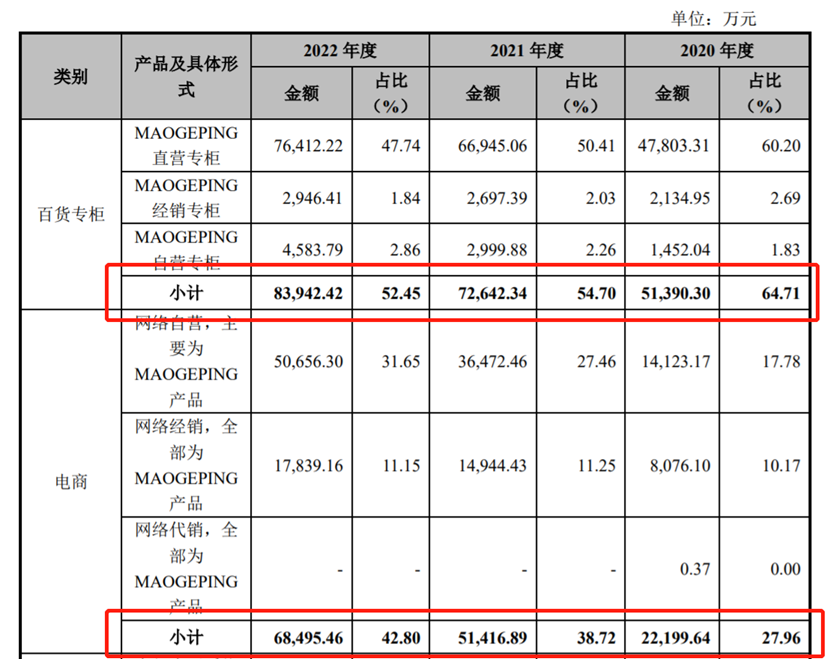

一直以來,線下百貨渠道就是毛戈平的主力渠道。招股書顯示,毛戈平品牌已進入全國90多個大中型城市,化妝品專柜數為367家,百貨專柜的主要客戶包括銀泰百貨、華地百貨、金鷹百貨、重慶百貨等。

數據顯示,2020年-2022年,毛戈平百貨渠道占比維持在50%以上,去年該渠道收入達8.4億元,其中直營專柜仍然貢獻最多。

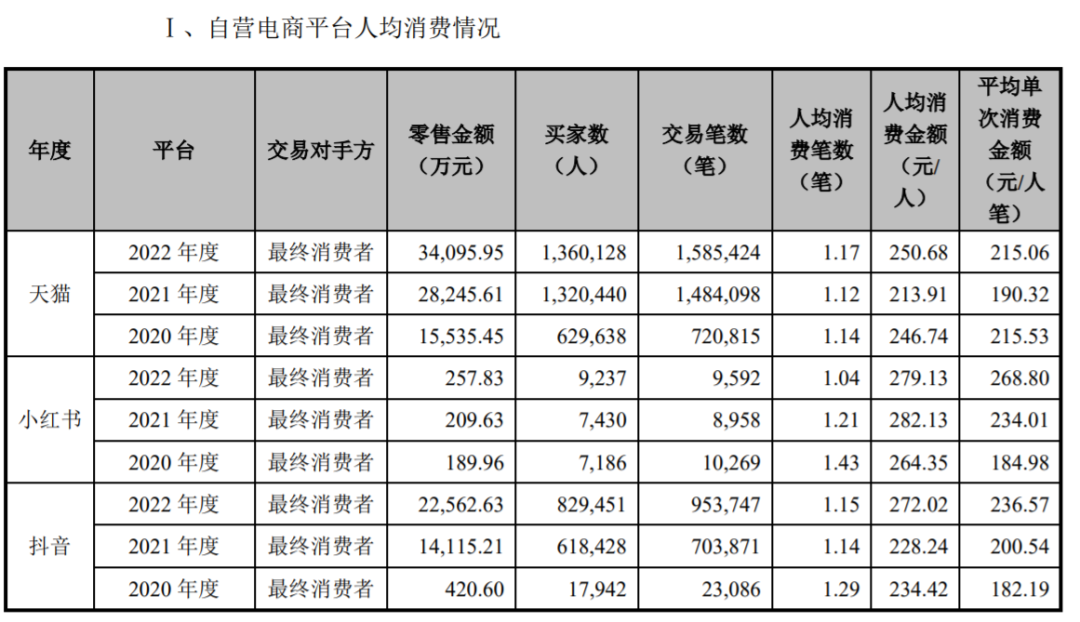

伴隨電商渠道發展,毛戈平也不再局限于線下,依附于創始人毛戈平本人和品牌自身沉淀的知名度,毛戈平品牌在電商渠道風生水起。從數據可以看到,電商渠道占比已從2020年27.96%增加到2022年的42.80%。

去年,毛戈平品牌在電商渠道的收入逼近7億元,3年累計在線上實現逾14億元業績,以自營和經銷為主,尤其是網絡自營渠道保持著高增速。

▍截自毛戈平招股書

對于毛戈平整體高增速,有資深人士評價,“毛戈平這是有備而來”,他還認為,“只有抖音才能支撐起這種速度。”

事實的確如此,毛戈平在招股書中指出,品牌天貓旗艦店、抖音小店等平臺連續創造新高,目前毛戈平品牌天貓旗艦店擁有粉絲數440萬,抖音平臺擁有粉絲數量140萬,2022年天貓旗艦店“雙11”彩妝銷售排名14名,遮瑕類產品銷售排名第1,高端高光類和氣墊類產品銷售排名均為第2。在抖音平臺,去年“雙11”粉底液/膏品銷售排名第1,氣墊產品銷售排名5。

另據招股書,公司抖音小店于2020年4月設立并開始對外銷售,2021年迅速起量,2022年繼續保持增長。其中,2022年在抖音平臺對終端的零售額為2.3億元,平均單次消費金額236.57元/人/筆。

▍截自毛戈平招股書

03

依賴代工 研發占比不足1%

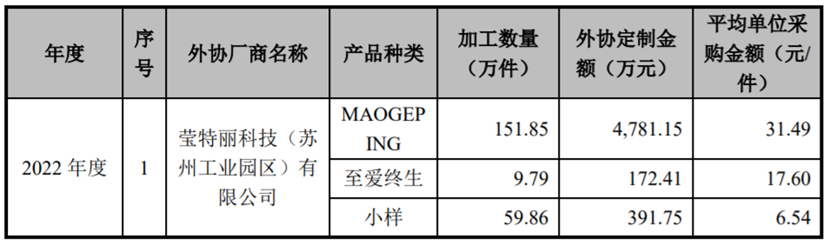

與絕大多數品牌一樣,毛戈平主要依靠代工模式,與瑩特麗、科絲美詩、上海東色日化有限公司、韻斐詩化妝品(上海)有限公司等代工企業的合作較為緊密。

根據招股書,去年毛戈平對五大外協廠商的采購金額合計達1.5億元,占比40.32%,其中對瑩特麗的采購金額最大為1.04億元。同時,毛戈平品牌的加工件數為151.85萬件,平均單位采購金額31.49元/件。

▍截自毛戈平招股書

雖然,毛戈平表示,公司的產品研發中心主要負責產品的研究開發及設計等方面工作,尋找高水準的合作方,提出研發需要,調整供應商產品配方,直至達到公司產品開發目標。卻也無可否認,由于依賴加工,公司研發投入在同行企業中處于低水平。

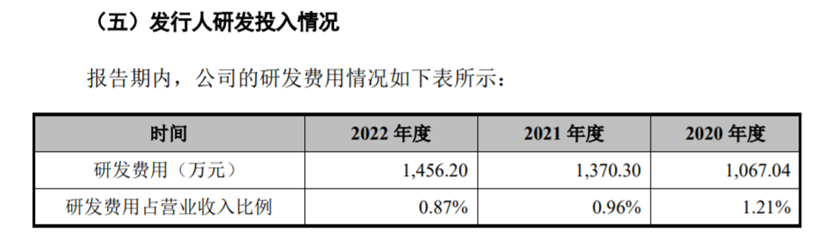

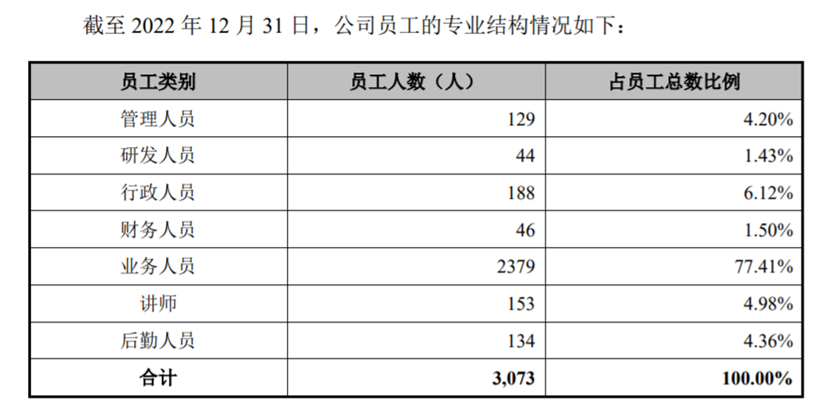

2020年-2021年,毛戈平的研發費用占比均不足1%,去年更是低至0.87%,研發費用僅有1456.2萬元。過去3年,該公司研發費用總計3893.54萬元。人員方面,公司研發人員為44人,占員工總數比例1.43%。

結合毛戈平此前的招股書,2014年至2017年1-6月,毛戈平研發投入也僅在2016年達到1%,其余年份均沒有達到1%。這也被行業詬病“不重視研發”。

▍截自毛戈平招股書

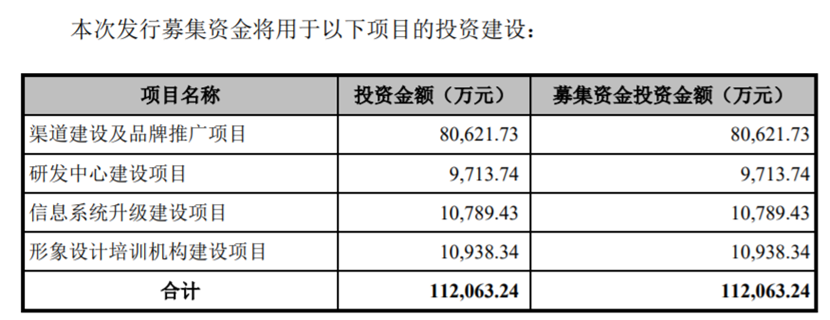

值得一提的是,此次毛戈平IPO擬募資11.21億元,其中僅9713.74萬元用于研發中心建設,公司將投入8億進行渠道建設及品牌推廣項目。

▍截自毛戈平招股書

要知道,無論彩妝還是護膚,都已經進入到產品為王、科研為王的競爭階段,本土彩妝品牌中如花西子、完美日記母公司等無一不在強化研發體系,頭部護膚企業更是將科研提到了戰略地位。相比之下,毛戈平的研發占比可謂是拖行業后腿。

企業規模狂飆,研發卻是龜速,這不僅將成為毛戈平IPO要回答的問題,也是企業未來發展不可回避的話題。