電子發燒友網報道(文/劉靜)信號鏈芯片負責對輸入信號進行判別、上半上市轉換和加工,年信逆勢根據ICInsights的號鏈數據,2022年全球信號鏈芯片市場規模達110.33億美元,公司同比增長6.05%,業績預計2023年全球信號鏈芯片市場規模將增長至118.17億美元。揭曉

信號鏈芯片市場穩步增長,普遍長期被TI、負增ADI、長研思佳訊、最高增長英飛凌、上半上市意法半導體、年信逆勢高通、號鏈NXP、公司安森美、業績微芯科技、瑞薩等幾家國際巨頭占據主導,中國廠商的市場份額較小。

信號鏈芯片上市公司匯總

根據電子發燒友的統計,國內約有24家上市公司能提供信號鏈芯片,包括國民技術、艾為電子、思瑞浦、力芯微、振華風光、芯海科技、鋮昌科技、上海貝嶺、力合微、希荻微、臻鐳科技、帝奧微、圣邦微電子、裕太微、雷電微力、納芯微、鉅泉科技、杰華特、美芯晟、翱捷科技、晶華微、卓勝微、匯頂科技、博通集成等企業。此外還有2家做射頻模組的企業,即慧智微和唯捷創芯。

在上市時間方面,2022年上市的國產信號鏈芯片企業最多,達11家。今年剛上市的信號鏈芯片企業有三家,分別是美芯晟、慧智微、裕太微。其中美芯晟是較晚進入信號鏈芯片領域的企業之一,其選擇光學傳感器作為切入點,2021年正式進入信號鏈芯片領域研發,2022迅速推出并量產光學入耳檢測傳感器,2023年再度推出應用于手機和數碼產品上的環境光與接近檢測三合一傳感器芯片。目前,美芯晟正積極研發國內首款同時集成了旋轉和按鍵檢測的偏振光表冠傳感器產品。

在市值方面,卓勝微以660.4億元市值排名第一,緊隨其后的是363.7億的圣邦股份,匯頂科技則以284.9億元排名第三。國內上市的信號鏈芯片企業中,目前市值最低的是晶華微,達28.12億元。此外值得一提的是,從上述公司的今年股價漲幅情況看,上半年超一半的信號鏈上市公司股價出現下跌。

上半年7家上市公司信號鏈業務收入負增長,但仍保持高毛利率

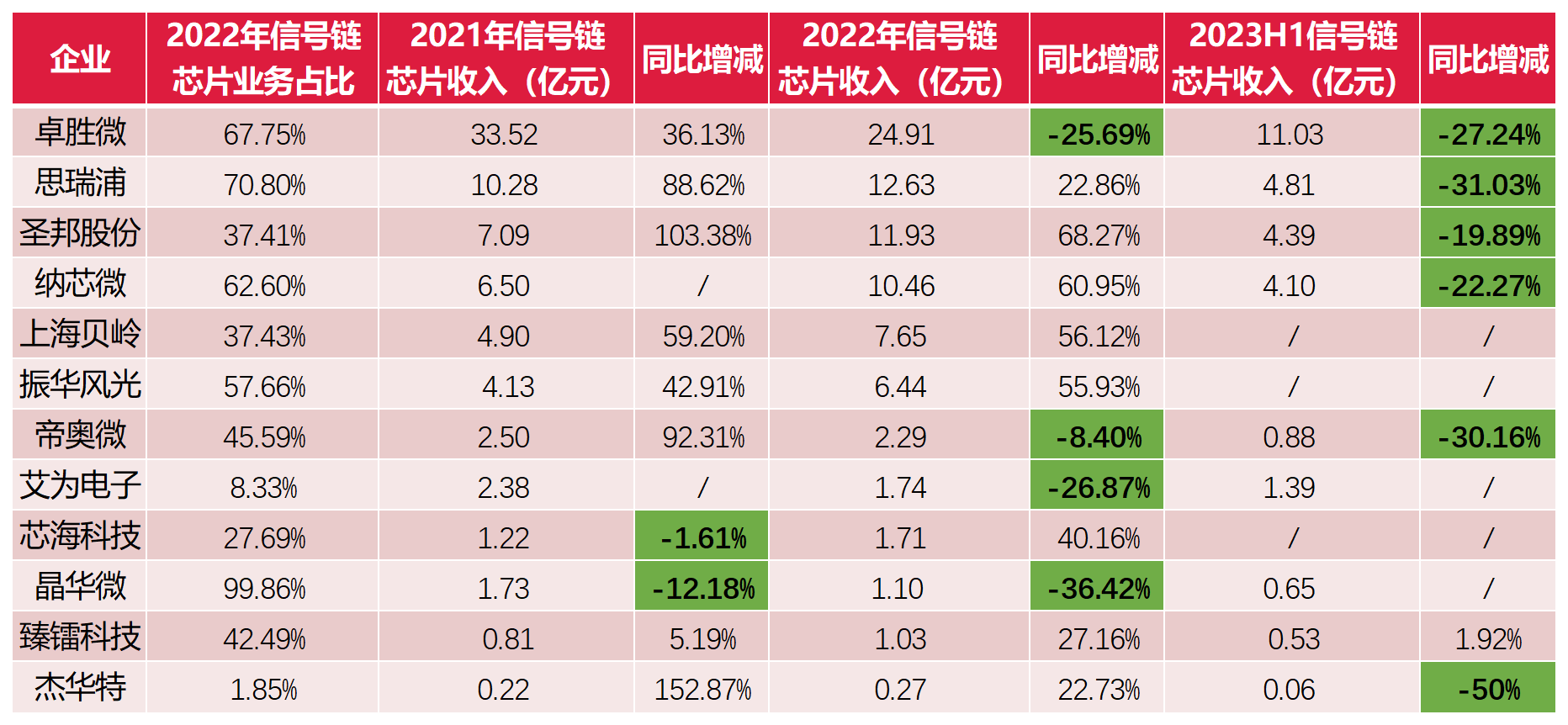

在上述上市的26家信號鏈芯片企業中,單獨披露信號鏈芯片業務收入的企業并不是太多,電子發燒友整理如下如圖所示:

根據上圖可知,在2021年、2022年國內信號鏈芯片上市公司的業績表現均還不錯,但到了今年上半年信號鏈芯片業務收入出現負增長的企業明顯增多,從去年的4家增加到6家,它們分別是卓勝微、思瑞浦、圣邦微電子、納芯微、帝奧微、杰華特。其中有三家信號鏈芯片業務收入下滑幅度超過30%。

思瑞浦超7成收入來自信號鏈芯片產品,2023年上半年思瑞浦信號鏈芯片實現銷售收入4.81億元,同比下降31.03%。思瑞浦主要售賣的信號鏈芯片產品,包括運算放大器、比較器、音/視頻放大器、模擬開關、接口電路、數據轉換芯片、隔離產品。其中比較器產品,目前思瑞浦做到的技術水平為轉換時間可達3.5ns,最低靜態功耗可小于200nA;模數轉換器思瑞浦可以做到8/10bit的分辨率,采樣速率可達50MSPS。

帝奧微超4成收入來自信號鏈芯片產品,上半年帝奧微信號鏈芯片取得的收入為0.88億元,同比下降30.16%。在信號鏈芯片領域,帝奧微的產品主要包括高性能運算放大器、高性能模擬開關、MIPI開關等系列。

2020年開始進入信號鏈芯片領域的杰華特,在上半年其信號鏈芯片業務收入“腰斬”,下滑嚴重。杰華特主要擁有檢測產品、接口產品、轉換器產品、時鐘產品和線性產品等信號鏈產品線。杰華特一直把重心放在電源管理芯片上,近年信號鏈芯片業務規模增長緩慢。

晶華微雖然沒有單獨披露上半年信號鏈芯片業務收入的具體數據,但其超9成收入都是來自信號鏈產品的,且上半年晶華微營收同比下滑5.02%,歸母凈利潤同比下滑91.53%,以此可推測上半年晶華微的信號鏈芯片業務收入應該是負增長的。晶華微表示,上半年業績大幅下滑主要系消費景氣度復蘇緩慢,市場內卷嚴重,需求減少所致。

上半年信號鏈芯片業務實現正向增長的可能就只有臻鐳科技和振華風光。振華風光信號鏈芯片業務占比57.66%,上半年實現營收6.47億元,同比增長61.61%,歸母凈利潤2.57億元,同比增長54.33%。振華風光是以軍工客戶為主,所以增長顯著。但其他做消費類信號鏈芯片的企業業績表現均不佳。

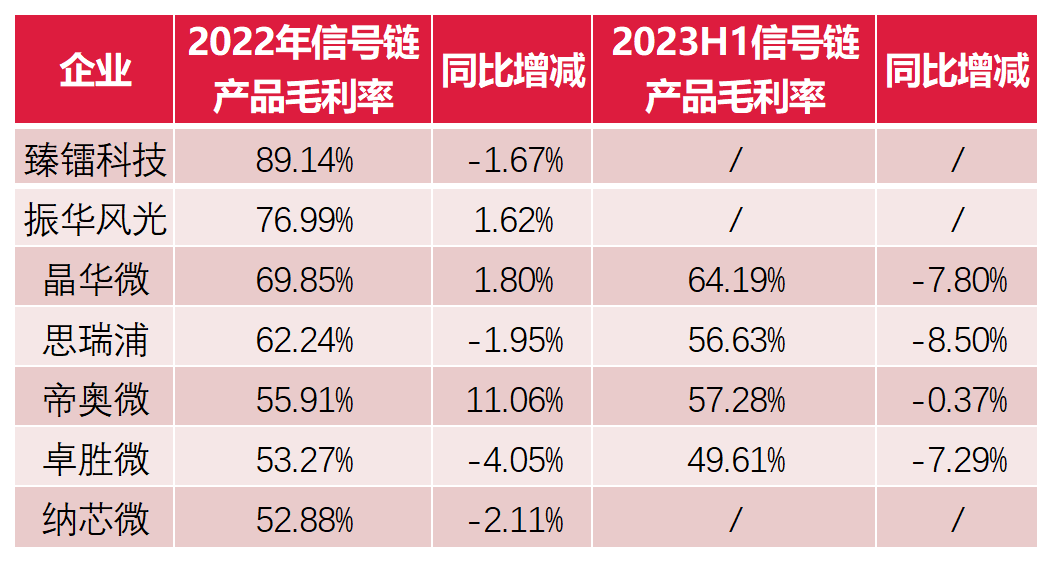

在毛利率方面,相較電源管理芯片,技術難度更高的信號鏈芯片毛利率下滑較小。根據電子發燒友的整理,信號鏈芯片業務占比超過40%的企業中,它們信號鏈產品毛利率下滑情況如下圖所示:

以信號鏈芯片為營收主力的晶華微、思瑞浦、帝奧微、卓勝微僅是小幅下降,均沒有超過-10%。而電源管理芯片企業富滿微毛利率下滑超50%,明微電子毛利率同比下滑超80%。上半年,信號鏈芯片毛利率最低的卓勝微也有49.61%,營收表現不佳的晶華微,其信號鏈芯片產品毛利率甚至高達64.19%。國內信號鏈芯片上市公司在下行周期仍保持著高毛利率的優勢。

個別汽車信號鏈廠商在積極備貨,加大研發投入推出新一代產品

在存貨方面,去年以信號鏈芯片為主力產品的思瑞浦存貨增加明顯,存貨周轉天數從2021年第四季度的75天增加到2023年一季度的219天。今年上半年,思瑞浦的存貨期末賬面余額達3.86億元,較期初增長27.39%。據了解,這主要是思瑞浦的原材料存貨金額大幅增長94.48%,但其庫存商品減少27%,說明上半年思瑞浦去庫存效果顯著。原材料增長可能是思瑞浦在擴大生產銷售規模,它也沒有公布說要籌備新產品線。

但納芯微上半年存貨增加顯著,期末存貨賬面余額較期初增長了40%。原材料增長了一倍,庫存商品增加了45%。據內企業內部人員透露,納芯微存貨的增加主要是因為其為未來生產備貨以及開拓新產線。納芯微是信號鏈芯片主攻汽車領域,在該領域具有領先的技術優勢,增加備貨有利于其抓住機遇搶占汽車領域更多的信號鏈市場份額。

總體來看,上半年信號鏈芯片上市公司“去庫存”是主旋律,但個別在汽車領域廣泛應用的企業有增加備貨的趨勢。

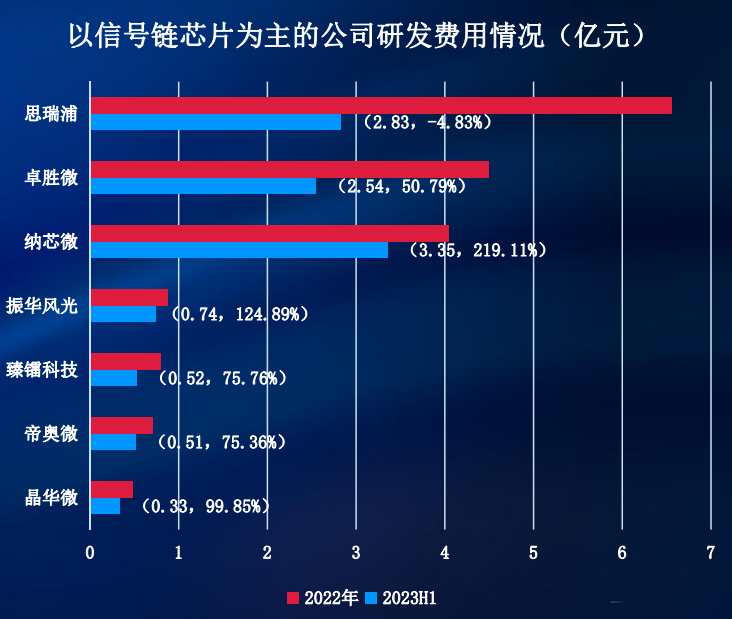

在研發方面,以信號鏈芯片為主力產品的企業中,2022年研發投入過億元的是思瑞浦、卓勝微和納芯微。今年上半年,納芯微和晶華微研發費用同比增長均超過100%,研發投入力度很大。晶華微上半年主要投入高性能商用計價秤SoC芯片、高性能血壓計血糖儀專用SoC芯片、高精度PGA/ADC信號鏈芯片的升級,晶華微的產品依舊專注在健康領域的較多。納芯微上半年研發人員同比增加107人,上半年它主要投入LED驅動芯片、信號鏈AFE芯片、馬達驅動芯片等產品研究。

堅持高研發投入的國產信號鏈芯片企業,在上半年也推出了不少新品。思瑞浦推出了用于伺服和變頻控制系統的隔離采樣芯片,增益可選擇1倍、8倍、8.2倍;用于激光雷達的高速光電轉換的運算放大器,增益帶寬積可達8GHz;用于漏電檢測和電荷傳感器等的信號放大的運算放大器,輸入偏置電流低至100fA。

上半年,卓勝微在分立濾波器基礎上持續創新迭代,推出單芯片多頻段濾波器產品,包括雙接收通道、三接收通道的濾波器分立產品,并在上半年進入量產階段。同時,卓勝微還推出MMMB PA模組(多模多頻PA模組,集成射頻開關、射頻功率放大器等器件的射頻前端模組)產品。

上半年研發投入最為顯著的納芯微,在上半年完成了新一代模擬麥克風的產品開發工作,并推出了隔離式比較器、集成LVDS接口的隔離ADC等產品,以及新一代數字隔離器系列、隔離電壓電流采樣芯片和全集成隔離電源芯片等。

小結:

通過梳理,今年上半年,上市的信號鏈芯片公司業績表現不佳,受消費電子的影響逐漸表現出來。而且即便專注在汽車領域的納芯微,上半年信號鏈芯片業務收入也下滑了22%多。信號鏈芯片市場仍處于下行周期。但國產廠商對研發越來越重視,上半年以信號鏈為主力產品的企業研發投入金額同比增長基本都超過50%,它們在加快推出新品及技術創新的速度。