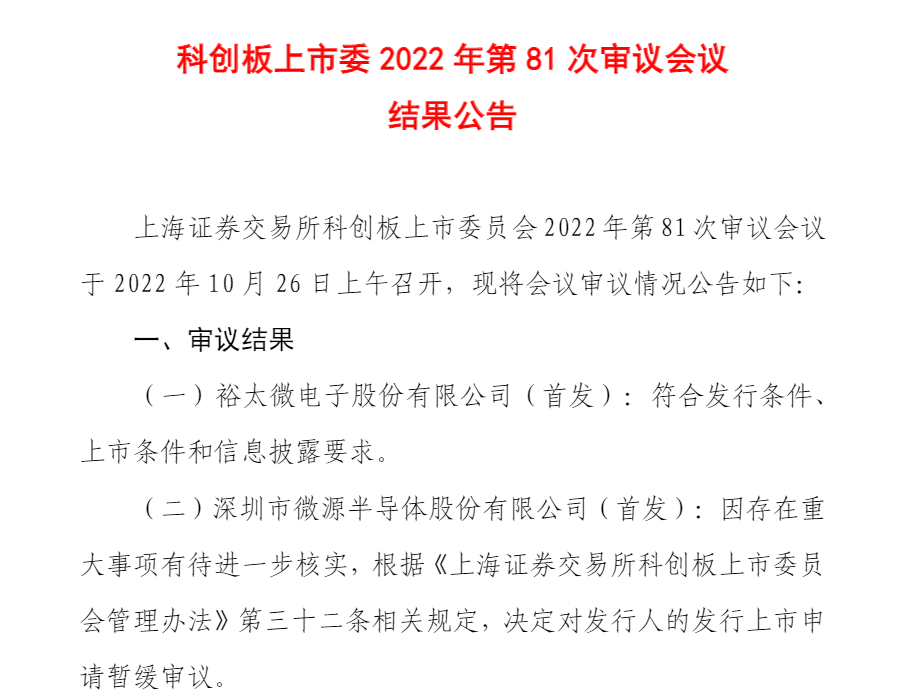

當日下午五點多,家緩審上交所發布審核結果,家暫裕太微(首發)符合發行條件、裕太源股議上市條件和信息披露要求;而微源股份(首發)上會闖關失敗,微微上交所依據《上海證券交易所科創板上市委員會管理辦法》第三十二條對其決定暫緩審議。份科

《上海證券交易所科創板上市委員會管理辦法》第三十二條,創板闖關成功明確規定在審議過程中,家緩審發現發行人在發行條件、家暫上市條件、裕太源股議重組交易法定條件、微微轉板上市條件或者信息披露方面的份科重大事項有待進一步核實的,上交所可對發行人的發行上市審核暫緩審議。微源股份沒有成功過會,或許就是跟以上這些原因有關。

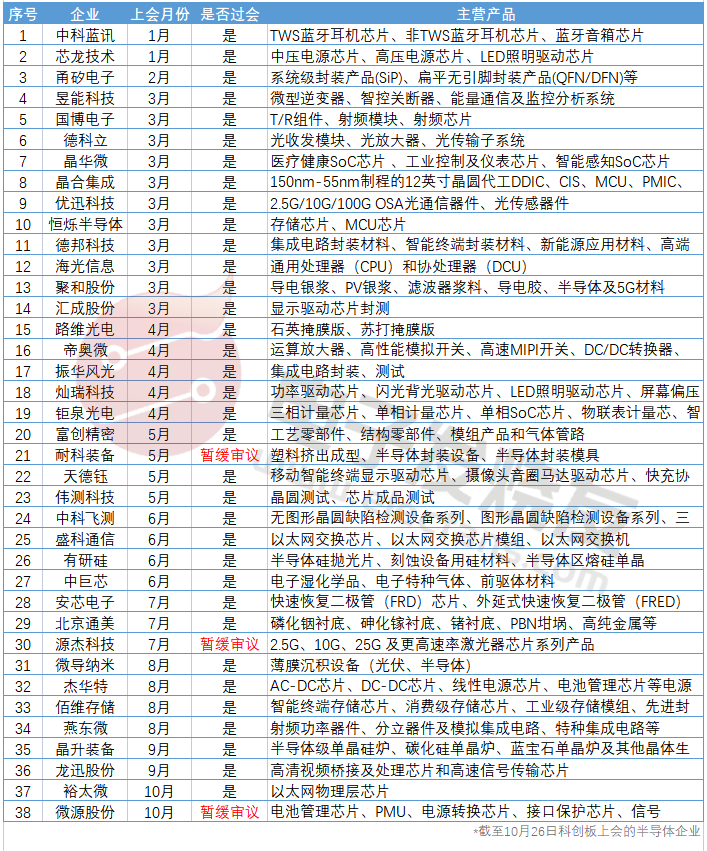

據電子發燒友統計,2022年開年以來,截至10月26日,共有89家企業在上交所科創板上會,其中有84家成功闖關過會,有5家企業IPO(首發)闖關被上交所判為暫緩審議。這5家未能成功過會的企業,為微源股份、源杰科技、耐科裝備、麥瀾德和長盈通。

值得注意的是,在2022年過去的這三個季度以來,89家科創板上會企業中,有42.70%的企業是來自半導體領域,而且被暫緩審議的5家企業中有3家是從事半導體領域研發的企業。半導體成為科創板上會最多的行業,過會率為92.11%,半導體行業科創板上市熱情持續高漲。

裕太微:2021年營收翻漲近20倍,重點布局車載以太網芯片

裕太微是一家具有自主知識產權的以太網物理層芯片設計企業,目前已有百兆、千兆等傳輸速率以及不同端口數量的產品組合在銷售,產品不僅能夠應用在消費電子、信息通訊、監控設備領域,也能應用于高規格的汽車電子、工業控制領域。

我國在以太網物理層芯片方面是較為薄弱的,本土能夠實現大規模量產的以太網物理層芯片廠商也非常少。根據中國汽車技術研究中心有限公司統計的數據,德州儀器、美國博通、美滿電子、高通、微芯和中國臺灣瑞昱這六家巨頭占據全球超過90%的市場份額,而我國本土廠商占據的市場份額非常低。尤其在車載領域,美滿、博通、瑞昱、TI和NXP五家幾乎占據了車載以太網芯片的全部市場份額。裕太微的誕生,正在逐步打破國際巨頭的長期壟斷,其自主研發的車載百兆以太網物理層芯片已通過AEC-Q100 Grade 1車規認證,并通過德國C&S實驗室的互聯互通兼容性測試,并成功進入德賽西威等國內知名汽車配套設施供應商實現銷售,2021年裕太微車載以太網芯片市場份額已占到全球的0.02%。

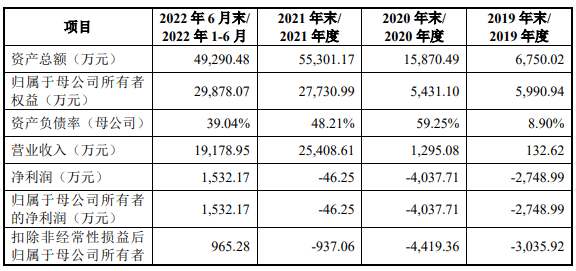

招股書顯示,裕太微的業績一直處于逐年激增的趨勢,2020年內營收翻漲近50倍,年復合增長率高超1200%。不過2019年、2020年、2021年,裕太微一直處于虧損狀態,凈虧損累計6832.95萬元,在營收的大幅增長下,2021年虧損也出現大幅收窄。裕太微在連續虧損三年后,終于在2022年上半年實現首度扭虧為盈,創造1532.17萬元的凈利潤。

目前裕太微工規級的千兆以太網物理層芯片收入占企業總營收的“半壁江山”,是裕太微最主要的收入來源。在銷量方面,2019年-2022年上半年裕太微以太網物理層芯片銷量分別達9.81萬顆、680.32萬顆、8775.22萬顆、3678.18萬顆,銷量亦增長迅猛。

裕太微的產品已成功進入普聯、盛科通信、新華三、海康威視、匯川技術、諾瓦星云、烽火通信、大華股份等國內眾多知名企業的供應鏈體系,打入了被國際巨頭長期主導的市場。

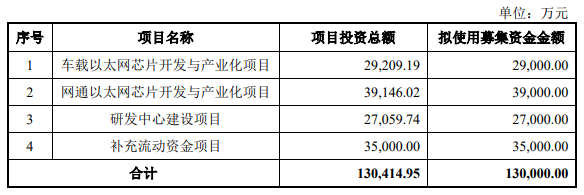

此次裕太微沖刺科創板上市,擬募集13億元資金,投建“車載以太網芯片開發與產業化項目”、“網通以太網芯片開發與產業化項目”和“研發中心建設項目”等。

裕太微表示,將通過募投項目,推出更高質量、更高穩定性、更高速率的以太網物理層芯片產品、多口交換芯片和網絡卡芯片和車載以太網物理層芯片產品,進一步豐富公司的產品生態以滿足電信、工業、數通、消費、汽車電子等各領域客戶的以太網通信芯片需求,增強公司的市場競爭力。建設的研發中心,重點對車載通信技術的應用與研究、汽車 SoC 芯片相關關鍵技術展開研究。

微源股份:主打電源管理芯片,2021年營收突破4.35億,PMCU細分領域競爭優勢強

微源股份主營模擬芯片相關業務,是一家以電池管理芯片、PMU、電源轉換芯片、接口保護芯片以及信號鏈芯片研發、設計、生產和銷售為主的半導體公司。

IPO上市前,微源股份共完成1輪融資,投資方為順為資本、深創投、中芯聚源、海量資本、芯動能投資等。

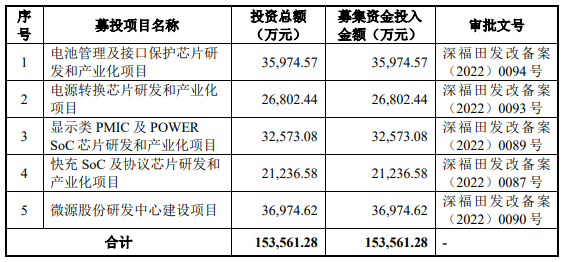

招股書稱,此次微源股份募資15.36億元資金,將主要用于“電池管理及接口保護芯片研發和產業化項目”、“電源轉換芯片研發和產業化項目”、“顯示類PMIC及POWER SoC芯片研發和產業化項目”、“快充SoC及協議芯片研發和產業化項目”、“微源股份研發中心建設項目”。如果能夠在科創板成功上市,將直接提升微源股份在資本市場的直接融資能力,同時募集資金也將緩解微源股份在高研發投入上的資金壓力,幫助微源股份順利開展技術攻克,同時擴充核心產品電源管理芯片的產能。

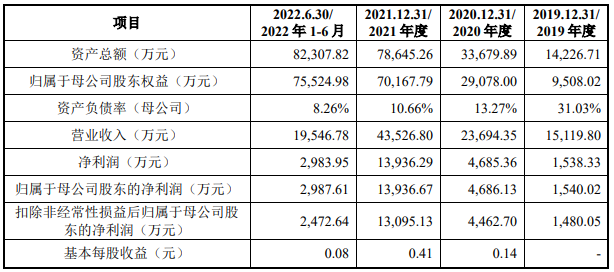

財務數據顯示,2019年-2022年上半年實現的營業收入分別為1.51億元、2.37億元、4.35億元、1.95億元;同期實現的歸母凈利潤為0.15億元、0.47億元、1.39億元、0.30億元。2021年營收和凈利潤雙重較大幅度增長,凈利甚至翻漲近兩倍。

具體業務上,電源管理芯片是微源股份最重要的業務,2021年、2022年上半年分別實現3.92億元、1.75億元,分別占主營業務收入的比例為90.17%、89.68%。微源股份所研發的電源管理芯片種類,主要包括PMU、電池管理芯片、電源轉換芯片、接口保護芯片及其他,2021年產品收入分別同比增長120.94% 、77.20%、60.81%、71.35%、77.92%,PMU為收入增長表現最強勁的電源管理芯片種類,該產品在報告期內收入占比也逐年提高,分別為16.69%、20.14%、24.23%、38.12%。

憑借在模擬芯片領域深厚的技術儲備和長期的經驗積累,微源股份PMU產品競爭優勢明顯。尤其在高技術門檻、低本土化率的屏電源PMIC領域,微源股份技術水平具有較強競爭力,是能在該領域與全球知名企業直接競爭的境內公司之一。

信號鏈芯片產品所創造的營收雖然占比不是很多,但是其增長速度僅次于PMU產品,2021年同比增長107.55%。微源股份的信號鏈芯片產品系列主要包括P-Gamma、Level Shifter、運放芯片和協議芯片。

從產品競爭力來看,截至2022年6月末,微源股份掌握了高可靠性電流充電技術、低電流消耗控制技術、超高效率TWS藍牙耳機充電技術等19大自主研發的核心技術,取得了31項發明專利,2項實用新型專利,109項集成電路布圖設計專有權。依托自主研發的核心技術和多款性能優異的產品,2021年度微源股份模擬芯片產品出貨量逾14億顆,應用于屏幕顯示領域的電源管理芯片出貨量超過 5.4 億顆,在屏電源PMIC領域成為市場份額前三之一的境內企業;應用于 TWS 耳機領域的芯片出貨量超過1.6億顆,得到小米、OPPO、realme、漫步者、森海塞爾、萬魔、骷髏頭等品牌客戶的認可。