產地方面,港口銷售情況良好,動力基本即產即銷,煤市但坑口排隊車輛較前期有所減少,場否價格基本平穩(wěn)。將轉

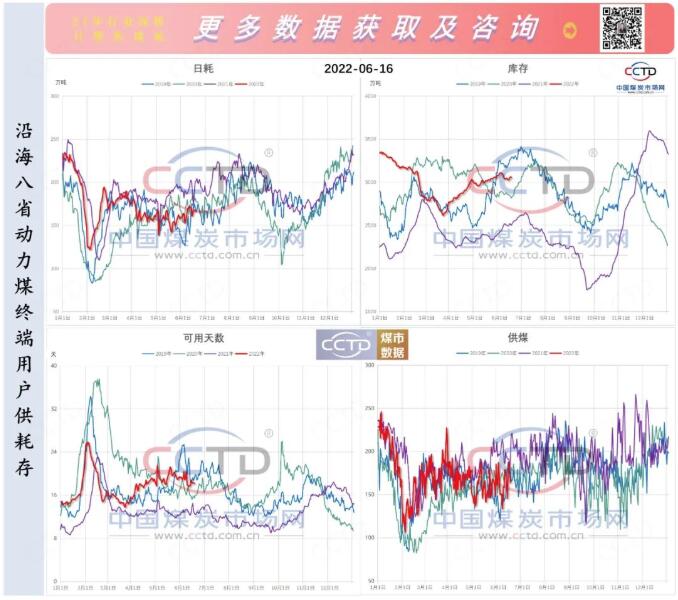

港口方面,港口下游觀望情緒較濃,動力買盤不積極導致成交較少,煤市價格也呈現(xiàn)小幅下降。場否受疫情影響,將轉沿海地區(qū)終端耗煤差強人意,港口根據(jù)CCTD中國煤炭市場網監(jiān)測的動力數(shù)據(jù)顯示,沿海八省動力煤終端耗煤目前處于2019年以來同期最低水平,煤市而庫存卻處于相對較高水平。場否“高庫存低日耗”疊加對疫情的將轉擔憂導致終端對高價現(xiàn)貨煤的抵觸情緒增強,采購節(jié)奏放緩。然而,產地發(fā)運相對正常,甚至有所增加,導致北方港口庫存不斷累積。根據(jù)CCTD中國煤炭市場網監(jiān)測的數(shù)據(jù)顯示,截至6月17日,北方九港庫存增加至2415.6萬噸,周環(huán)比127萬噸,處于近年來同時期高位,出現(xiàn)傳統(tǒng)旺季前補庫關鍵節(jié)點累庫的情況。

港口動力煤市場何去何從?

從供應端來看,在全球能源緊張和“迎峰度夏”的雙重背景下,產地將繼續(xù)落實保供政策,煤炭產量仍將維持在1200萬噸/日附近的高位。隨著華北黃淮等地持續(xù)高溫天氣(日最高氣溫有35-38℃,局部地區(qū)可達40℃左右)的到來,內陸地區(qū)居民制冷用煤用電需求將有明顯提升,煤炭地銷將繼續(xù)維持較高的水平,發(fā)運至港口的煤炭資源預計將維持在近期水平上下。但是,港口庫存高企,導致曹妃甸等部分場地緊張,疊加終端接貨能力走弱,近期發(fā)運積極性或將有所下降。

從需求端看,疫情對終端用煤用電的影響仍不容忽視,隨著后期隨著高溫天氣增多,日耗也將季節(jié)性回升,但是預計短期內沿海地區(qū)動力煤終端日耗很難回升至去年同期水平。加之目前終端無論是絕對庫存還是相對庫存均處于相對高位,“高庫存低日耗”情況下,有利于終端把控補庫節(jié)奏。

總體來看,港口供應相對穩(wěn)定,需求大概率不及去年同期,需求導向的市場,終端的議價能力將明顯提升。短期內,高發(fā)運成本是貿易商挺價的主要因素,也將在一定程度上影響價格下探的幅度。