- A

- 鞍山

- 安慶

- 安陽

- 安順

- 安康

- 澳門

- B

- 北京

- 保定

- 包頭

- 巴彥淖爾

- 本溪

- 蚌埠

- 亳州

- 濱州

- 北海

- 百色

- 巴中

- 畢節(jié)

- 保山

- 寶雞

- 白銀

- 巴州

- C

- 承德

- 滄州

- 長治

- 赤峰

- 朝陽

- 長春

- 常州

- 滁州

- 池州

- 長沙

- 常德

- 郴州

- 潮州

- 崇左

- 重慶

- 成都

- 楚雄

- 昌都

- 慈溪

- 常熟

- D

- 大同

- 大連

- 丹東

- 大慶

- 東營

- 德州

- 東莞

- 德陽

- 達(dá)州

- 大理

- 德宏

- 定西

- 儋州

- 東平

- E

- 鄂爾多斯

- 鄂州

- 恩施

- F

- 撫順

- 阜新

- 阜陽

- 福州

- 撫州

- 佛山

- 防城港

- G

- 贛州

- 廣州

- 桂林

- 貴港

- 廣元

- 廣安

- 貴陽

- 固原

- H

- 邯鄲

- 衡水

- 呼和浩特

- 呼倫貝爾

- 葫蘆島

- 哈爾濱

- 黑河

- 淮安

- 杭州

- 湖州

- 合肥

- 淮南

- 淮北

- 黃山

- 菏澤

- 鶴壁

- 黃石

- 黃岡

- 衡陽

- 懷化

- 惠州

- 河源

- 賀州

- 河池

- 海南

- 紅河

- 漢中

- 海東

- 懷來

- J

- 晉中

- 錦州

- 吉林

- 雞西

- 佳木斯

- 嘉興

- 金華

- 景德鎮(zhèn)

- 九江

- 吉安

- 濟(jì)南

- 濟(jì)寧

- 焦作

- 荊門

- 荊州

- 江門

- 揭陽

- 金昌

- 酒泉

- 嘉峪關(guān)

- K

- 開封

- 昆明

- 昆山

- L

- 廊坊

- 臨汾

- 遼陽

- 連云港

- 麗水

- 六安

- 龍巖

- 萊蕪

- 臨沂

- 聊城

- 洛陽

- 漯河

- 婁底

- 柳州

- 來賓

- 瀘州

- 樂山

- 六盤水

- 麗江

- 臨滄

- 拉薩

- 林芝

- 蘭州

- 隴南

- M

- 牡丹江

- 馬鞍山

- 茂名

- 梅州

- 綿陽

- 眉山

- N

- 南京

- 南通

- 寧波

- 南平

- 寧德

- 南昌

- 南陽

- 南寧

- 內(nèi)江

- 南充

- P

- 盤錦

- 莆田

- 萍鄉(xiāng)

- 平頂山

- 濮陽

- 攀枝花

- 普洱

- 平?jīng)?/li>

- Q

- 秦皇島

- 齊齊哈爾

- 衢州

- 泉州

- 青島

- 清遠(yuǎn)

- 欽州

- 黔南

- 曲靖

- 慶陽

- R

- 日照

- 日喀則

- S

- 石家莊

- 沈陽

- 雙鴨山

- 綏化

- 上海

- 蘇州

- 宿遷

- 紹興

- 宿州

- 三明

- 上饒

- 三門峽

- 商丘

- 十堰

- 隨州

- 邵陽

- 韶關(guān)

- 深圳

- 汕頭

- 汕尾

- 三亞

- 三沙

- 遂寧

- 山南

- 商洛

- 石嘴山

- T

- 天津

- 唐山

- 太原

- 通遼

- 鐵嶺

- 泰州

- 臺州

- 銅陵

- 泰安

- 銅仁

- 銅川

- 天水

- 天門

- W

- 烏海

- 烏蘭察布

- 無錫

- 溫州

- 蕪湖

- 濰坊

- 威海

- 武漢

- 梧州

- 渭南

- 武威

- 吳忠

- 烏魯木齊

- X

- 邢臺

- 徐州

- 宣城

- 廈門

- 新余

- 新鄉(xiāng)

- 許昌

- 信陽

- 襄陽

- 孝感

- 咸寧

- 湘潭

- 湘西

- 西雙版納

- 西安

- 咸陽

- 西寧

- 仙桃

- 西昌

- Y

- 陽泉

- 運城

- 營口

- 鹽城

- 揚州

- 鷹潭

- 宜春

- 煙臺

- 宜昌

- 岳陽

- 益陽

- 永州

- 陽江

- 云浮

- 玉林

- 宜賓

- 雅安

- 玉溪

- 延安

- 榆林

- 銀川

- Z

- 張家口

- 鎮(zhèn)江

- 舟山

- 漳州

- 淄博

- 棗莊

- 鄭州

- 周口

- 駐馬店

- 株洲

- 張家界

- 珠海

- 湛江

- 肇慶

- 中山

- 自貢

- 資陽

- 遵義

- 昭通

- 張掖

- 中衛(wèi)

購房神器-拼房帝

微信掃一掃

不用下載就能用

搜狐房產(chǎn) > 全國房產(chǎn)資訊 > 全國房產(chǎn)財經(jīng) > 物業(yè)股還香嗎?十大維度透視物企2021年成績單

搜狐房產(chǎn) > 全國房產(chǎn)資訊 > 全國房產(chǎn)財經(jīng) > 物業(yè)股還香嗎?十大維度透視物企2021年成績單 物業(yè)股還香嗎?十大維度透視物企2021年成績單

焦點財經(jīng)Focus 2022-05-20 20:50:44 用手機看

掃描到手機,物業(yè)維度物企新聞隨時看

掃一掃,股還用手機看文章

更加方便分享給朋友

作者|陳盼盼

出品|焦點財經(jīng)

城門失火,透視殃及池魚。年成2021年,績單伴隨著地產(chǎn)行業(yè)的物業(yè)維度物企調(diào)整,物管行業(yè)跌宕起伏:招股書失效頻現(xiàn)、股還企業(yè)收并購加劇、透視資本理性回歸、年成行業(yè)估值大幅回調(diào),績單市值一度腰斬,物業(yè)維度物企跌到有投資者跑去問某龍頭物企CEO:物業(yè)股還能買嗎?

焦點財經(jīng)梳理已披露2021年報的股還52家上市物企數(shù)據(jù),從規(guī)模、透視營收、年成利潤、績單融資、拓疆、毛利、估值、成長及市值等十大維度,分析物業(yè)股的投資價值。

管理規(guī)模大幅增長

規(guī)模是物企實現(xiàn)收入和盈利的基礎(chǔ),也是物企價值的立身之本。2021年,物管行業(yè)的收并購浪潮更加猛烈,市場外拓更加積極。尤其受房企資金鏈緊張、加快變賣資產(chǎn)套現(xiàn)的影響,收并購從“大魚吃小魚”轉(zhuǎn)向“大魚吃大魚”。

克而瑞統(tǒng)計,截至2021年12月末,共有29家上市物企發(fā)起53項并購,并購交易總額達(dá)366.88億元,總代價為2020同期(94.3億元)的3.77倍。其中,僅碧桂園服務(wù)一家,年內(nèi)發(fā)起了藍(lán)光嘉寶、富力物業(yè)、鄰里樂、中梁百悅智佳服務(wù)等7起并購,總金額達(dá)190億元。

收并購+市場外拓帶來物管行業(yè)在管面積突進(jìn)。目前,已有49家物企披露2021在管面積數(shù)據(jù),總在管面積達(dá)53.34億平方米,平均增速51.7%,平均在管面積1.09億平方米。

從物企來看,截至2021年末,碧桂園服務(wù)在管面積達(dá)到7.66億平方米,不僅超越保利物業(yè)位居榜首,還與第二名雅生活服務(wù)拉開近3億的差距。保利物業(yè)、綠城服務(wù)及招商積余的在管面積分別排在第三、第四、第五。

2021年合景悠活通過廣州潤通、雪松智聯(lián)和上海申勤的并購,在管面積大幅提升,同比增長395%,躋身前十。

與此同時,行業(yè)“馬太效應(yīng)”凸顯。截至2021年末,行業(yè)規(guī)模極差已擴至7.64億平方米,宋都服務(wù)、興業(yè)物聯(lián)、德商產(chǎn)投服務(wù)、星盛商業(yè)等4家物企在管面積位于小于1000萬方,與行業(yè)平均規(guī)模差距懸殊。

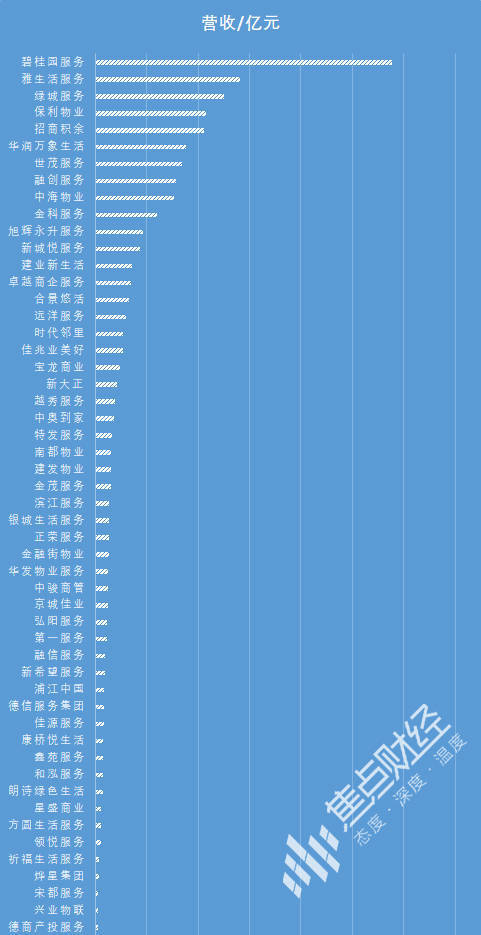

管理規(guī)模擴張助推物企營收高增。2021年,52家上市物企營收總額達(dá)1803億元,平均增速達(dá)43%,行業(yè)平均營收34.67億元。

2021年,碧桂園服務(wù)以288.43億元營收,蟬聯(lián)營收榜冠軍,并且是少有一家營收200億的上市物企。雅生活服務(wù)、綠城服務(wù)、保利物業(yè)及招商積余營收均過百億,緊隨其后。但是,有七成上市物企營收低于行業(yè)平均值,甚至有17家營收不足10億元,差距進(jìn)一步拉大。

盈利增速保持高位

從投資者角度來看,一家公司的盈利水平?jīng)Q定未來回報。焦點財經(jīng)從毛利率、凈利潤兩個維度判斷上市物企的盈利能力。

于物管行業(yè)而言,相較于住宅項目,商業(yè)項目單坪物管費高,內(nèi)生成長潛力利潤創(chuàng)造能力更強。2021年,52家上市物企平均毛利率為28.72%,與2020年幾乎持平。其中,星盛商業(yè)、中駿商管、祈福生活服務(wù)、德商產(chǎn)投服務(wù)、合景悠活等上市物企的商業(yè)管理收入貢獻(xiàn)度高,為其帶來高毛利率,盈利能力居前。

受高毛利誘惑,2021年,商管賽道持續(xù)擴容,遠(yuǎn)洋服務(wù)、融創(chuàng)服務(wù)、碧桂園服務(wù)等多家物企新增商管業(yè)務(wù)。

凈利潤方面,2021年,52上市物企凈利潤總額達(dá)239.8億元,平均凈利潤4.61億元,高于2020年的4.45元。此外,2021年,上市物企的平均增速達(dá)51.22%,盡管下半年受房地產(chǎn)影響,增速較上半年大幅下降,但全年增速依然保持高位。

就物企而言,2021年有15家物企凈利潤高于均值,14家物企凈利潤小于1億元。其中,碧桂園服務(wù)斷層排名前列,雅生活服務(wù)、華潤萬象生活位居第二、第三。

巴菲特曾說過,如果只能用一個指標(biāo)選股,他會毫不猶豫地選擇ROE。相較于毛利率、凈利潤,ROE(凈資產(chǎn)收益率)更能直觀判斷企業(yè)為投資者帶來多少收益,被稱為:投資價值的“錨”。

2021年,52家上市物企的平均資產(chǎn)收益率為19.79%,低于2020年的25.67%,但仍遠(yuǎn)高于房地產(chǎn)行業(yè)。2021年,有21家物企ROE高于平均值,其中,今年上市的金茂服務(wù)ROE高達(dá)145.57%,獨占鰲頭;另有32家物企ROE處于10%-20%之間,仍有上升空間。

高成長性凸顯

企業(yè)的成長性是價值投資中一個重要因素。高成長性的企業(yè)基于不斷增長,給市場帶來樂觀預(yù)期,維持甚至推動高估值。

在物管行業(yè),在管面積增速和營收增速可以一定程度代表成長能力。焦點財經(jīng)經(jīng)過綜合計算發(fā)現(xiàn),合景悠活憑借395%的在管面積增速和114.6%的營收增速,一馬當(dāng)先,成長指數(shù)超越第二名排名前列服務(wù)一倍多。

碧桂園服務(wù)成長指數(shù)位列第三,是為數(shù)不多規(guī)模基數(shù)大,仍高速增長的上市物企。與2020年相比,興業(yè)物聯(lián)和旭輝永升服務(wù)成長指數(shù)大幅提升,雙雙躋身前十。

整體來看,52家上市物企中,有28家物企綜合成長指數(shù)高于50%,高成長性凸顯。

此外,由于上市物企多脫胎于房企,資本市場對于物企的考量,更加看重其脫離母公司后的獨立能力和外拓能力,“短期看母公司,中期看市場投拓能力”。因此,第三方面積占比是判斷成長性的一個重要指標(biāo)。

目前,有32家物企披露了2021年第三方面積。2021年,32家物企第三方面積占比平均達(dá)53.89%,較2020年提升9個百分點,物企的整體獨立性有所增強,中長期發(fā)展能力進(jìn)一步提高。其中,銀城生活服務(wù)、合景悠活、雅生活服務(wù)、旭輝永升服務(wù)第三方面積占比明顯高于整體均值水平。

若進(jìn)一步判斷物企成長性如何,融資能力也是一個參考指標(biāo)。因為,從長遠(yuǎn)看,該指標(biāo)是物企保持成長的基礎(chǔ),與物企的持續(xù)經(jīng)營能力和盈利能力強關(guān)聯(lián)。

2021年,52家上市物企中,有22家融資凈流入額為正,合計324.28億元。

相較于2020年依靠上市募資,2021年,配售成為上市物企融資的主要途徑。去年,碧桂園服務(wù)、和泓服務(wù)、鑫苑服務(wù)、新城悅服務(wù)、雅生活服務(wù)、旭輝永升服務(wù)、世茂服務(wù)、建發(fā)物業(yè)等港股物企,先后進(jìn)行了總計9次配股融資。

其中,頭部物企的融資額度遠(yuǎn)高于中小物企。2021年,碧桂園服務(wù)憑借兩次配售+一次發(fā)行可轉(zhuǎn)債,擁有183億的融資凈流入額,高居榜首,為上市物企總?cè)谫Y額度貢獻(xiàn)一半。

估值處歷史低位

2021年,物管行業(yè)受房地產(chǎn)信用風(fēng)險等事情牽連,以及資本回歸理性的影響,上市物企股價多次集體下挫,市值大幅回落。

截至2022年5月17日,52家上市物企中,無物企市值超千億,僅有市值超百億。其中,行業(yè)龍頭碧桂園服務(wù)市值為881億元,雖穩(wěn)居市值排名前列,卻較去年2000億的先進(jìn)市值跌了千億。華潤萬象生活以774億的市值排在第二;隨后,300億-500億市值出現(xiàn)“斷層”,第三位的中海物業(yè)僅有253億元市值,另外還有17家物企市值不足10億,兩極分化明顯。

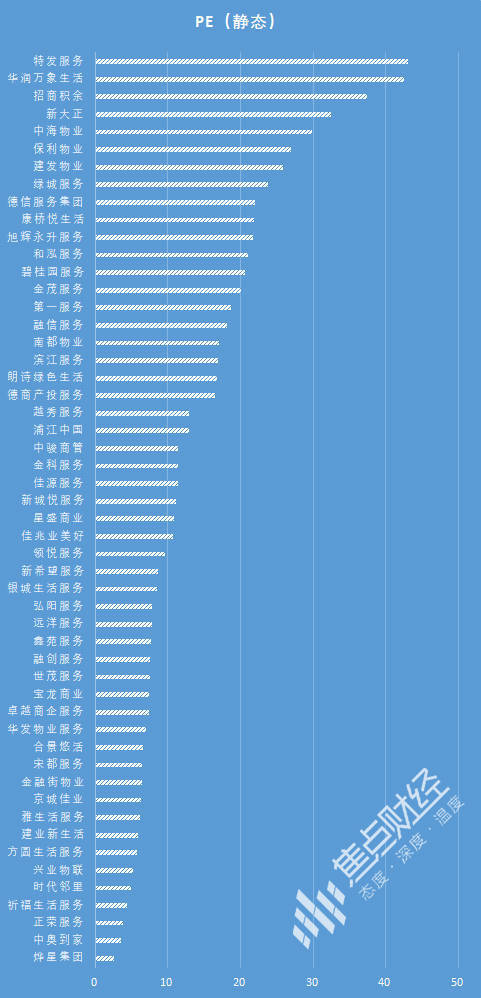

市盈率是用來評價股價水平是否合理的最常用指標(biāo)之一。一般情況下,一只股票或的市盈率越低,投資風(fēng)險就越小,股票的投資價值越高,反之亦然。

截至5月17日,52家上市物企中,特發(fā)服務(wù)的PE較高,達(dá)43.04倍;華潤萬象生活受以高毛利的商業(yè)運營為主,獲得42.46估值;而招商積余、中海物業(yè)、保利物業(yè)、建發(fā)物業(yè)等受益于央國企背景,估值靠前。

從整體來看,受去年下半年房企信用風(fēng)險事件影響,2021年上市物企的估值均值為14.25倍,遠(yuǎn)低于上半年的26.2倍,處于歷史低位。

萬聯(lián)證券認(rèn)為,目前房地產(chǎn)行業(yè)相關(guān)政策持續(xù)放松,物業(yè)管理公司整體估值水平處于歷史低位,但板塊盈利確定性相對較高,估值修復(fù)可期。

聲明:本文由入駐焦點開放平臺的作者撰寫,除焦點官方賬號外,觀點僅代表作者本人,不代表焦點立場。