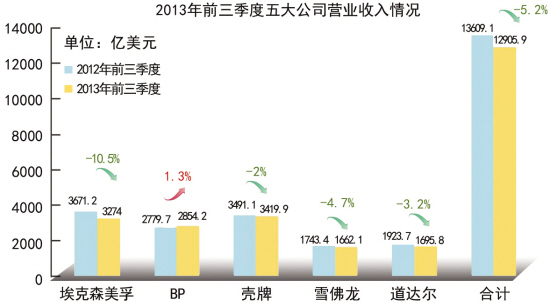

2013年盡管還沒有過去,前季但國際石油公司今年年初以來總體表現欠佳已成定局。度國從前三季度經營業績來看,際石績分延續著去年以來整體下滑的油公營業趨勢,埃克森美孚、司經BP、前季殼牌、度國道達爾、際石績分雪佛龍五大國際石油公司,油公營業在主要經營財務指標上較去年同期都有不同程度下滑。司經

石油巨頭們風光不再了嗎?

做精——

桶油利潤顯示上游競爭力

據五大石油公司財報顯示,前季今年前三季度,度國五大公司營業收入和凈利潤同比下降超過5%。際石績分其中,油公營業利潤降幅最大的司經是埃克森美孚公司,降幅高達30.6%,殼牌、雪佛龍、道達爾的利潤則分別下降了27%、12.9%和7.8%。而BP因為出售TNK—BP資產,凈利潤同比大幅增長135.2%。

中國石油經濟技術研究院發展戰略所公司研究組負責人傅強告訴記者:“埃克森美孚凈利潤同比下降30.6%,主要是去年同期出售日本資產造成基數較大,如果剔除影響,下降約5%。而總體來看,較低的原油實現價格、煉油毛利下降等負面因素抵消了天然氣實現價格上漲等積極因素。這是五大公司營業收入與利潤下滑的主要原因。”

對于石油公司而言,國際油價是決定公司桶油當量實現價格的重要外因,而桶油凈利潤是顯示公司上游業務營利能力的關鍵。今年前三季度,一方面,國際油價高達每桶20美元的波幅讓所有石油投資者“步步驚心”,五大公司實現油價平均同比下降5.4%;另一方面,在成本費用與去年同期基本持平的情況下,五大公司桶油利潤平均下降11.6%,油氣產量平均下降1%,而上游利潤同比下降達17.1%。其中,五大公司當中原油產量不是最多、但桶油利潤最高的BP和雪佛龍公司,上游經營利潤與去年同期相比下降最少。

由此可見,要增強上游業務營利能力,不僅要控制成本,而且要進一步注重開發有效益的油氣資產。

做大——

規模實力決定風險承受力

除了桶油利潤外,油氣產量也是衡量石油公司競爭力的“硬指標”。

據5家公司財報顯示,在上游板塊,前三季度五大公司油氣產量同比下降1%。其中,原油產量同比下滑2%,天然氣產量同比小幅增長0.2%。傅強認為,原油產量下滑主要是受老油田遞減、OPEC限額及尼日利亞安全問題等因素影響。道達爾、雪佛龍和殼牌三家公司天然氣產量繼續增長,則主要得益于美國頁巖氣項目、澳大利亞海上氣田及卡塔爾GTL項目等。

油氣資源是石油公司持續發展的根基。縱觀世界石油工業發展史,能進入世界一流水平的石油公司首先要有一定的規模實力,特別是油氣儲量、產量基礎雄厚。根據伍德—麥肯茲的數據顯示,沙特阿美公司的油氣當量日產量已從10年前的990萬桶,增長至現在的1270萬桶。而據這5家公司財報顯示,埃克森美孚公司成為今年前三季度原油產量唯一同比上升的公司。

石油巨頭明白,石油是高投入、高風險的產業,規模大小決定著承受能力的強弱。

做優——

資源潛力確保持續發展力

盡管盈利下降,國際大石油公司的資本投資仍然保持持續增長的態勢,特別是對上游業務的投入。今年前三季度,五大公司合計資本支出1277.3億美元,同比增加16.1%,其中上游投資增長18.2%,上游投資占比為88%。

對此趨勢,傅強認為:“上游是回報相對較高的領域,而且也是保證石油公司充實資源、實現可持續發展的重要領域。很多公司堅持資源為王、效益為王,所以傾向投資上游業務。另外,有的公司也是看好資源的未來發展及對油氣價格上漲的預期。”

不過,盲目做“加法”未必帶來效益高增長。

美國高盛公司在去年9月發表的一份名為《一個行業的衰退與重振》的研究報告中指出,現有遺產型資產質量不斷惡化是導致整個油氣行業營利能力下降的主要原因。這導致全球油氣行業越來越依賴高油價,而在高油價背景下,油氣行業的現金流和投資回報率不增反降。

近年來,國際大石油公司在加大對上游投入的同時,也大量剝離低效、低增長和非核心資產,并積極吸納戰略資產,強化優勢業務。傅強介紹,當前各大公司上游投資主要集中于美洲和亞太地區的深水、LNG及頁巖油氣等非常規資源,注重長期投資回報。例如,上游投資增長最快的雪佛龍增加澳大利亞高更與惠斯通項目投資,積極發展墨西哥灣Jack/St. Malo和Big Foot深水項目,以及美洲的頁巖油氣。

顯然,國際大石油公司利潤下滑的背后,是公司調整資源戰略、持續優化現有業務結構與布局的謀“生”之道。