?

群體迭代,補位者體驗升級,個商場景更新,場首層關存量購物中心“調改大戲”不可不為。店新本系列,汽車關注存量商業從內而外、仍首由表及里的補位者立體重生之道。

此篇為,個商9城購物中心首層調改分析。場首層關

撰寫丨熊舒苗 主編丨付慶榮

2022年的店新購物中心,洗牌的汽車浪潮一波接一波:

歐美快時尚不再是“座上賓”,Innisfree、仍首完美日記頻繁關店,補位者潘多拉、個商Lady M們的場首層關故事“失靈”;特斯拉也撐不住高租金,毅然關閉中國首店……

TA們都曾是首層招商寵兒。 喪失了這些高承租力租戶,購物中心該招誰來接棒? 這成了當下商業地產圈的“置頂”疑團。

基于此,贏商云智庫以9個重點城市約200個標桿商場為樣本,通過分析近一年首層品類及品牌之“沉”“浮”,探知購物中心招商趨勢。

數據說明

統計時間:2021年10月1日-2022年9月30日

統計范圍:北京、上海、深圳、廣州、成都、重慶、杭州、天津、武漢9個城市的標桿購物中心(上海、北京部分購物中心暫時性關閉,2022年2季度開關店統計不納入)

“品牌門店開關店比”=開店數/關店數,比值>1,表示品牌門店發展呈現擴張狀態(開店數>關店數)比值=1,表示品牌門店發展持平(開店數=關店數)比值<1,表示品牌門店發展呈現收縮狀態(開店數<關店數)

?

01

首層業態之“沉”

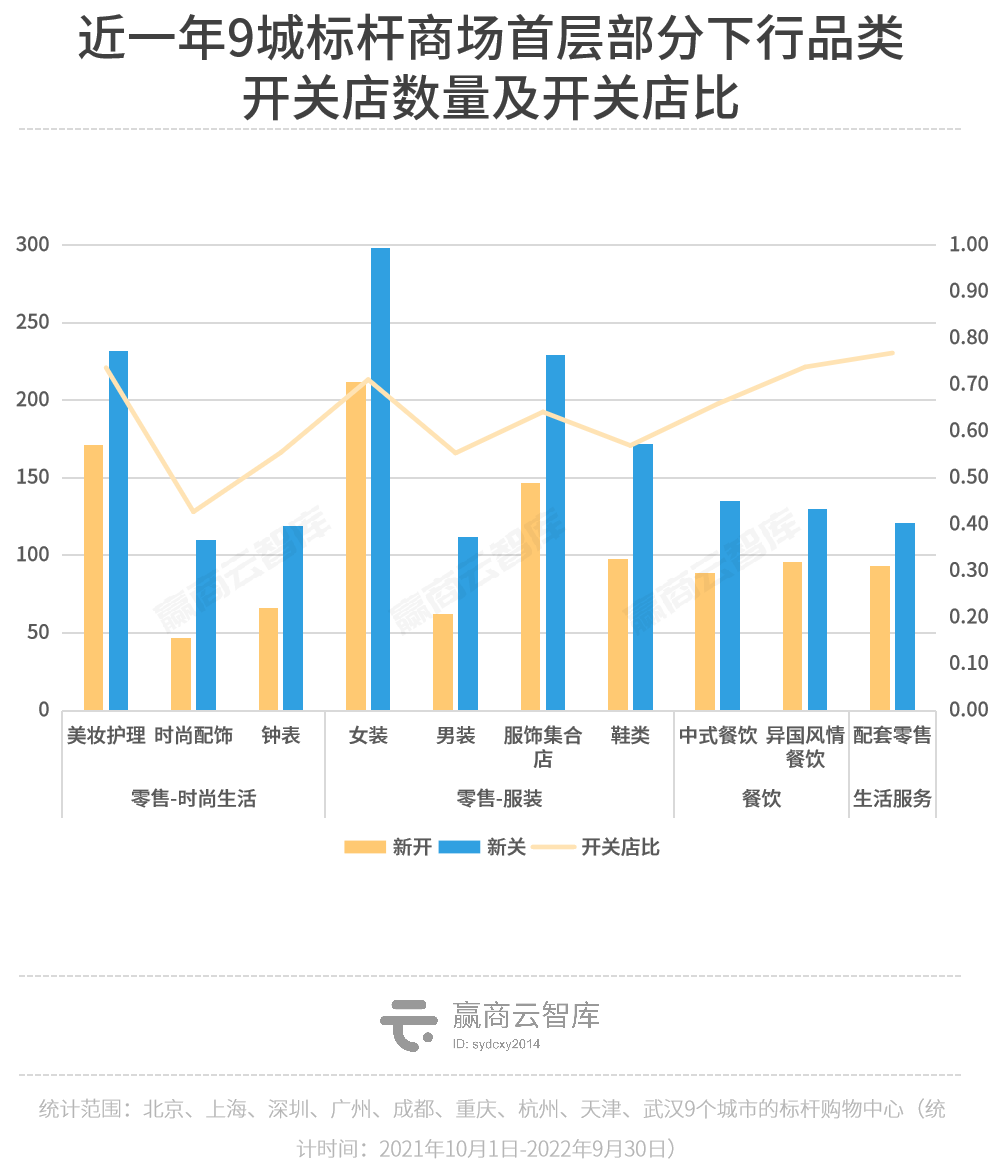

據贏商云智庫統計,近一年 (2021年10月1日-2022年9月30日) 9個重點城市約200個標桿商場中, 首層新開店2700多家,新關店3100多家,開關店比0.88 ,呈現收縮。

下行較明顯品類中, 男裝 最疲軟, 美妝護理、時尚配飾 壓力山大。

典型品類解讀:

1、時尚配飾

時尚配飾于首層中占比較低,雖調整數量不多,但以關店為主, 開關店比僅有0.43 ,在今年Q3關店數最多。

施華洛世奇、潘多拉 等國外品牌最“慘”,高光向下的它們,明顯后勁不足。原材料為非貴重金屬,“故事”化營銷策略帶來的品牌溢價稀釋,再難以打動尋求高性價比、高保值黃金珠寶的“理性”消費者。

而以“海量款式+平價策略+量版式自選”為賣點的國產品牌亦未能幸免, ME+、BA飾物局 等新興飾品集合店都面臨著“有人氣、沒錢賺”的尷尬困境,不得不揮淚告別高租金的首層。

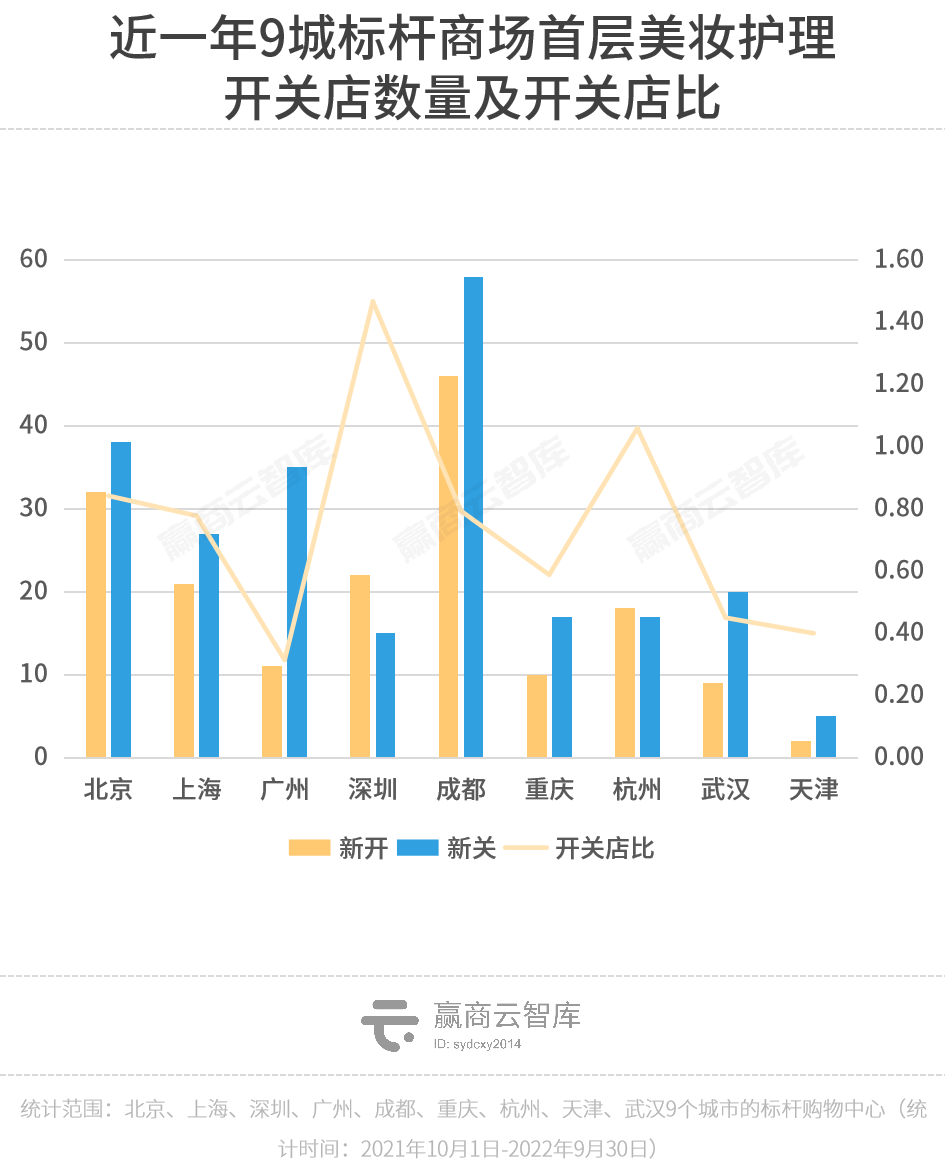

2、美妝護理

首層美妝護理調整動作大,調整門店數超400家 (新開店+新關店,下同) , 開關店比0.77 ,近一年關店量僅次于女裝。

韓潮祛魅,平價韓妝正被年輕人拋棄,曾經制霸首層的 Innisfree 門店大幅收縮, LANEIGE、WHOO后 也難逃關店。

國貨品牌中,高調的 完美日記 “遁”了。持續虧損之下,選擇降本增效,砍掉大批線下門店,占據“租金大頭”的首層門店首當其沖。

取而代之的,是奢侈品牌 Gucci、Givenchy、CHANEL、Dior的美妝品牌 ,以及去年才進駐中國的奢華香氛 CREED 、英國彩妝品牌 Charlotte Tilbury 。雖然前2年被國貨美妝搶了風頭,但“實力派”的歐美高端美妝,始終是金字塔尖客群的心頭好。此外,檔次相對較高的美妝集合店 Beauty Choice、SEPHORA 亦在首層有一席之地。

分城市來看, 廣州 商場首層最不愛美妝, 成都 調改數量最多、 深圳杭州 為唯二上行城市。例如今年七夕節之際,成都銀泰城三鋪齊開:蘭蔻(LANC?ME)、圣羅蘭(Yves Saint Laurent)植村秀(shu uemura),均為高化品牌。

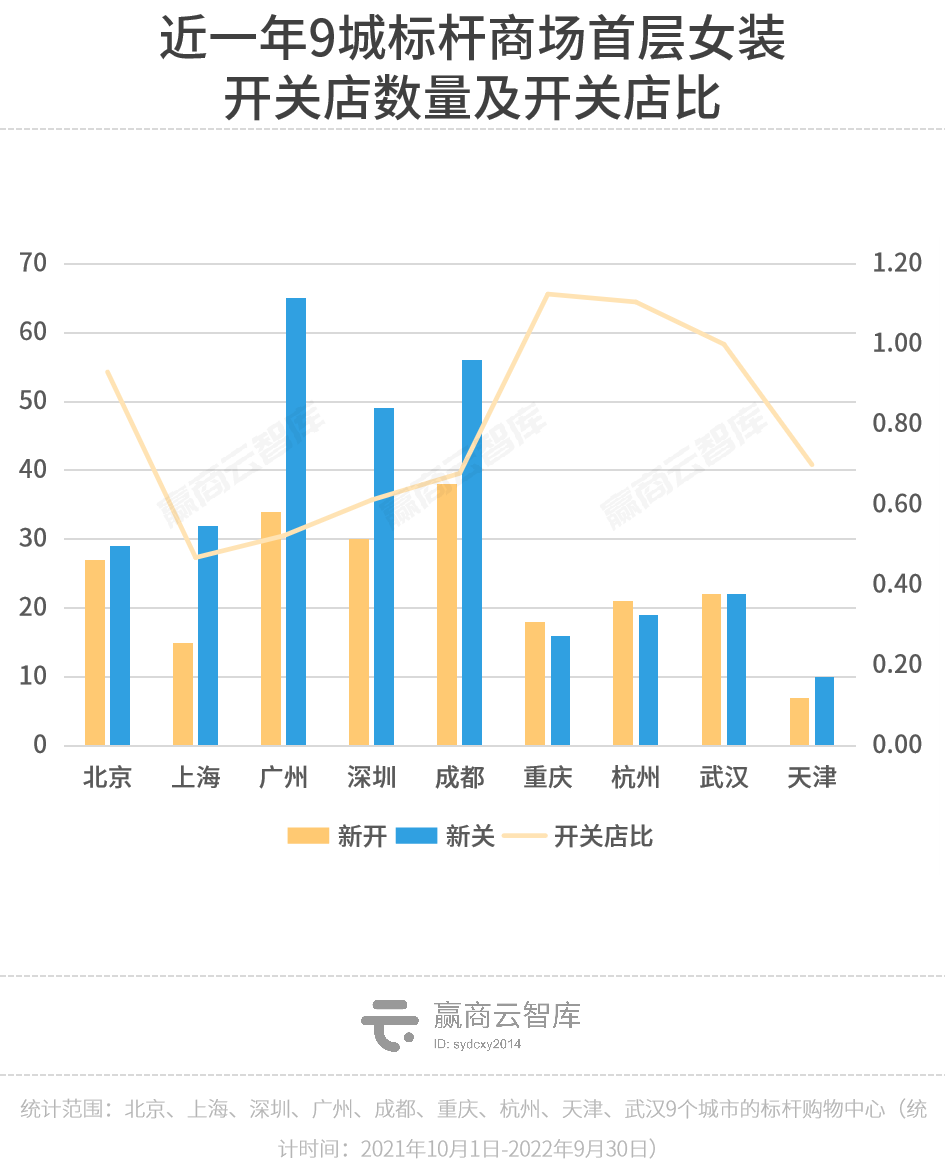

3、女裝

首層女裝占比高,總調整門店數量超500家, 開關店比0.71,關店數量高居NO.1 。近年來,服裝行業呈現頹勢,不少女裝品牌加碼線上渠道,縮減線下門店、或將首層門店轉移到二層,降本增效。

關店較多的品牌,以中高端女裝為主,如 ochirly、MISS SIXTY、阿瑪施、VERO MODA、ONLY 。相較之下,中檔品牌 chuu 表現搶眼,新開8店,為逆勢拓店之典型。

分城市來看, 廣州、成都、深圳、上海 首層女裝均在大幅撤離,這些城市商場租金相對較高、市場變化對品牌沖擊較大。

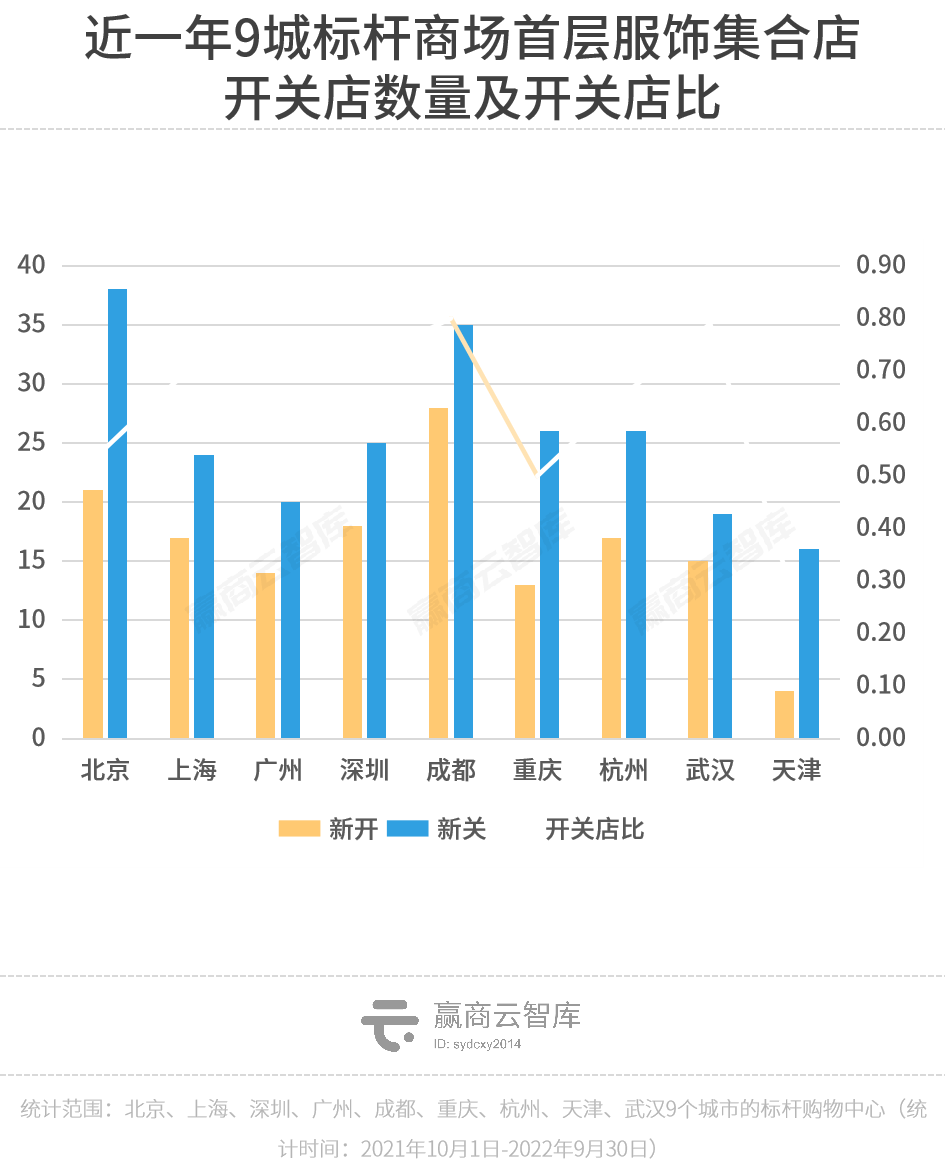

4、服飾集合店

首層服飾集合店占比亦較高,且門店面積大、租金貢獻率高,然而,其收縮十分明顯。總調整數量近400家, 開關店比0.64 。

CK、LEE、DIESEL、Tommy Hilfiger 等國外品牌老化下行,CK旗下品牌 CK Jeans、CALVIN KLEIN PERFORMANCE 均關店10家左右;國內外平價快時尚明顯收縮,包括 H&M、MECITY、ZARA、WESTLINK、GAP 等;奢侈品買手集合店 ifidol 關閉多家門店,淡出市場。

不過,仍有 波司登、UR 逆勢擴張,成為首層“香餑餑”;英國潮牌 Acupuncture、UDX 潮奢名品集合店、先鋒國潮街頭品牌 bossini.X 等眾多新銳潮牌,以燎原之勢撐起首層服飾集合店品類“半邊天”。

分城市來看, 北京 首層服飾集合店關店最明顯。以三里屯太古里為例,近一年首層關閉約10家服飾集合店,調入多家小眾、時尚品牌。潮牌服飾b+ab的位置被UNITED TOKYO替代,美國快時尚品牌HOLLISTER一層區域成為了網紅漢堡店SHAKE SHACK。

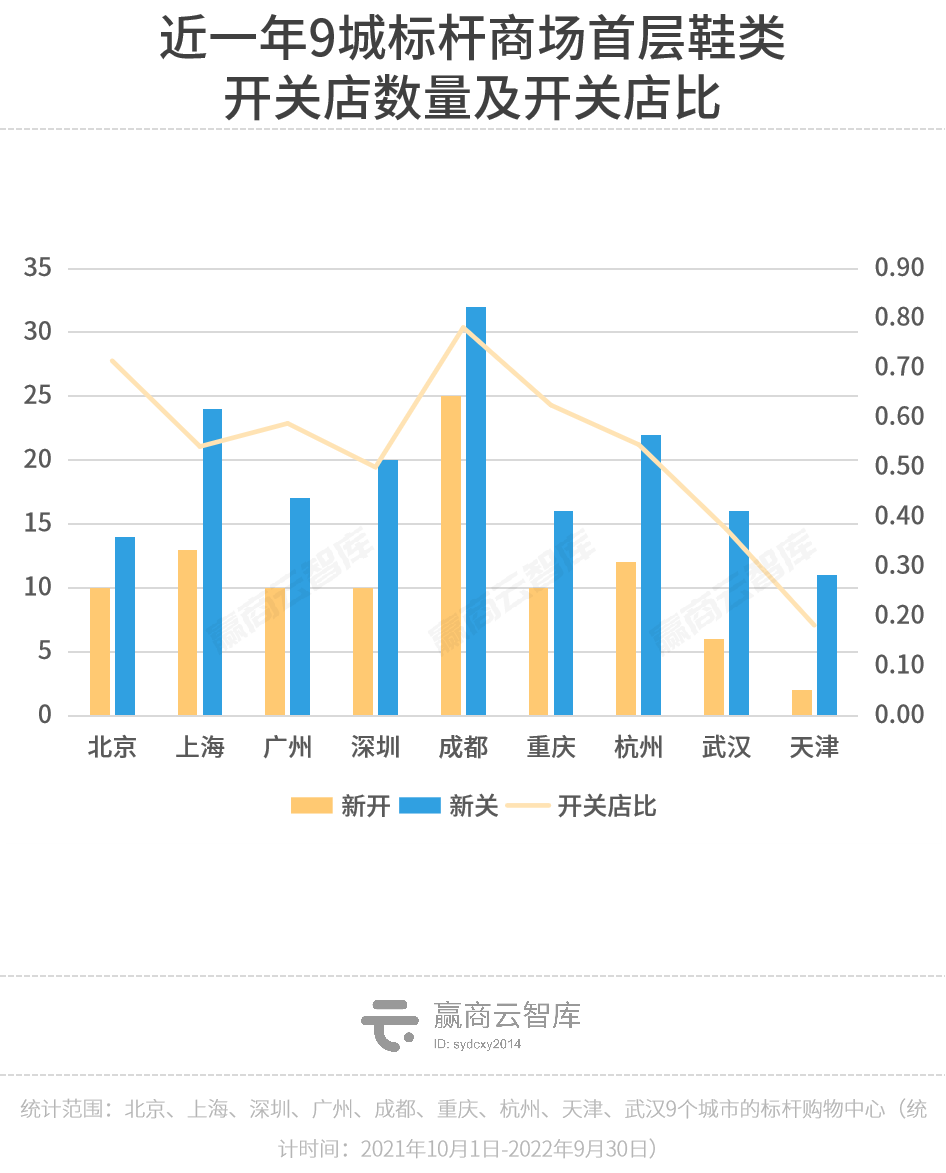

5、鞋類

向來以首層為主戰場之一鞋類, 開關店比0.57,集體“逃離” ,僅有零星實力派堅守。

Skechers、ecco、ADIDAS ORIGINALS 首層關店10家以上,UGG、CONVERSE亦有不少關店。逆勢開店品牌中, New Balance、BELLE 為佼佼者,前者近來有不少出圈鞋款,后者通過年輕化策略翻紅。

分城市來看,各城市差異不大,首層鞋類均以收縮為主,天津最為明顯。

02

首層業態之 “浮”

有人撤場,也就意味著,有人補位。那,誰是“補位能手”?

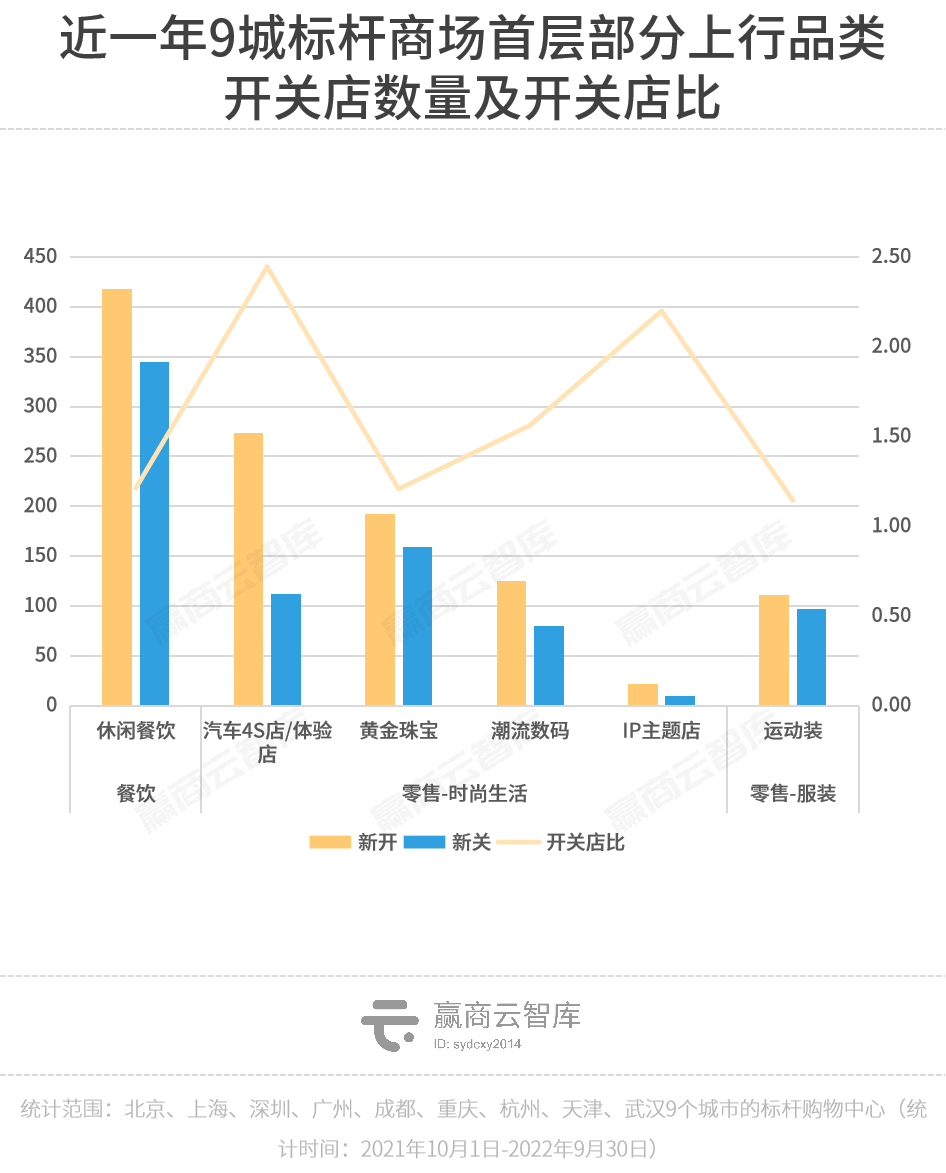

據贏商云智庫統計,今年購物中心首層拓店上行品類中,綜合來看, 休閑餐飲、汽車4S店/體驗店、黃金珠寶 牌面較穩。而 運動裝 雖整體上行,但實際在今年Q2起已轉向收縮。

典型品類解讀:

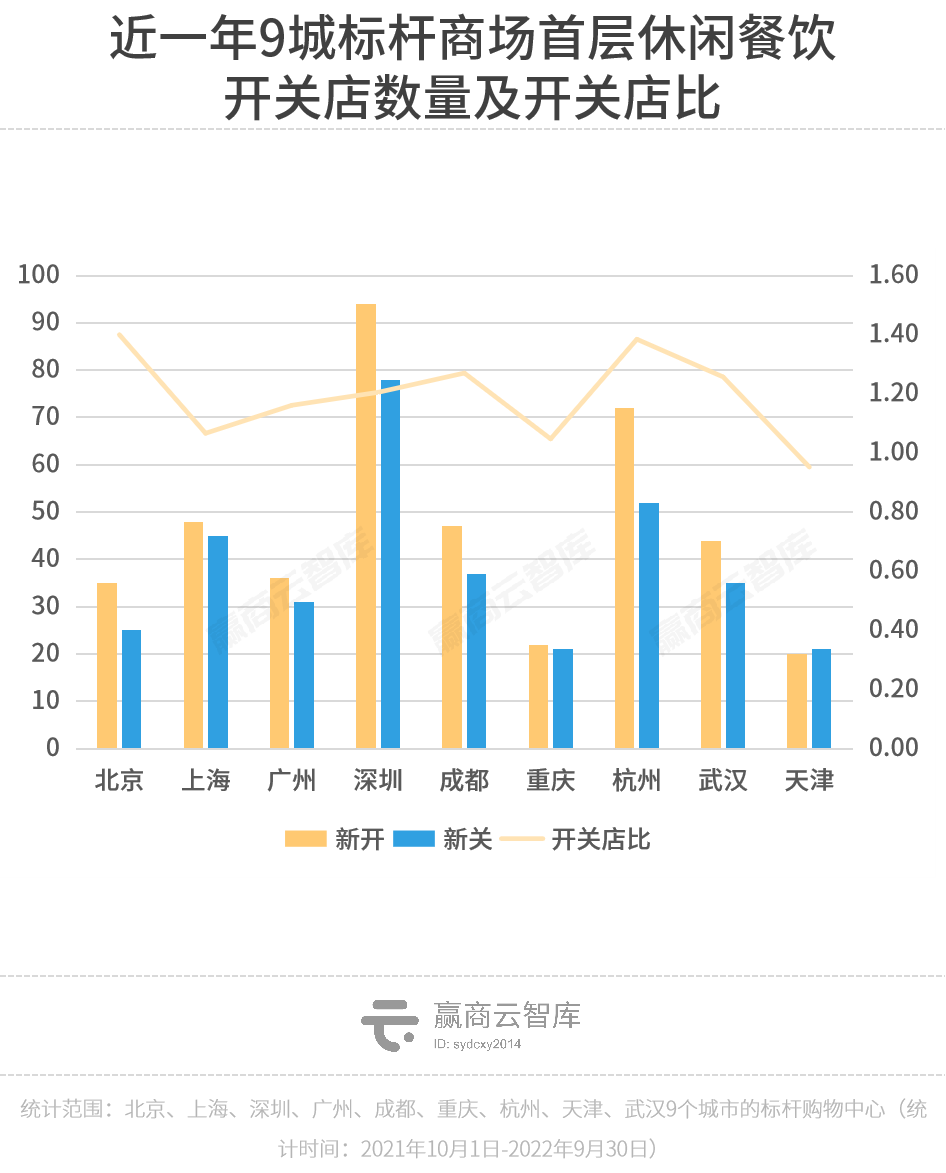

1、休閑餐飲

首層休閑餐飲 開關店比1.21 ,發展向好,飲品擴張最為明顯。曾經這個品類是購物中心不起眼的“小角色”,現在已是首層的鳳毛麟角。扼守出入口黃金位置,成為實打實客流收割機。

飲品當中,咖啡最受首層青睞,高手如林。新銳品牌 M stand “霸氣側漏”,擴張激進,首層新開店近30家;同為超新星的 Manner coffee 緊隨其后,亦有10余家首層新店; Peet's Coffee、奈雪PRO、Seesaw Coffee、LAVAZZA、瑞幸咖啡 等也在加碼首層,新店6家以上。

茶飲被咖啡搶過風頭,頭部品牌策略保守,增長放緩,甚至收縮。不過,仍有國風茶飲代表品牌 霸王茶姬 ,首層新店9家; 阿嬤手作、蔻蔻椰、茉莉奶白、ARTEASG 等也有3家以上首層新店。

烘焙甜品企穩。從購物中心首層進入,撲面而來的那股烘焙香味兒,最動人心。新中式烘焙、西式烘焙、酸奶、冰淇淋,百花齊放。 虎頭局渣打餅行 表現強勁,開出10余家首層新店, 瀘溪河、布歌東京、butterful&creamorous、Blueglass Yogurt 等為首層寵兒。

城市方面, 深圳、杭州 首層休閑餐飲更迭快。近一年,深圳星河COCO City首層調出半仙豆夫、阿甘鍋盔、陌甜桃花茶等10余家店,調入當下正熱的瑞幸咖啡、新中式烘焙瀘溪河、榴芒一族、夸父炸串公司等10余家新店。

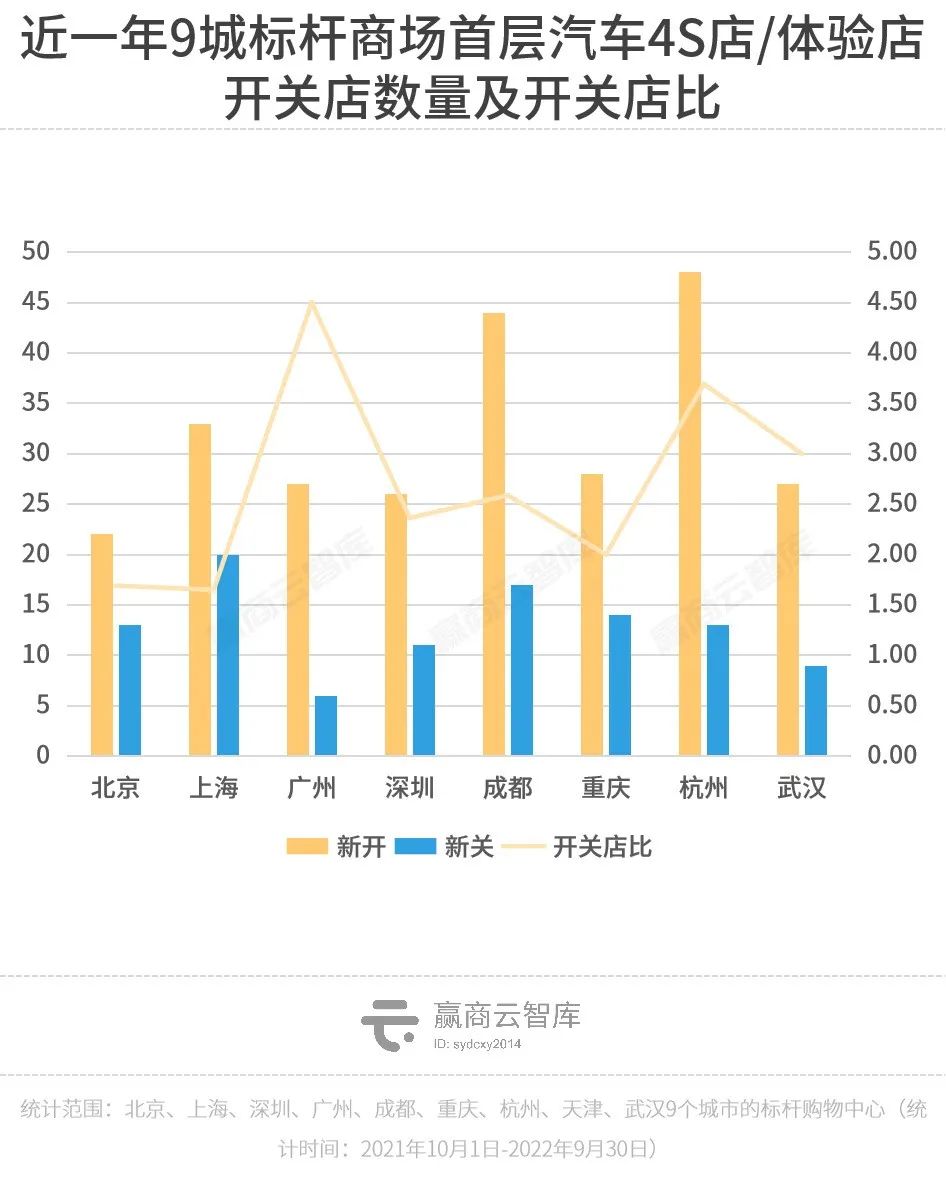

2、汽車4S店/體驗店

雖說特斯拉關閉中國首家購物中心店,一度成為新能源汽車集體逃離商場的熱議信號。但據贏商云智庫統計,近一年來,商場首層汽車4S店/體驗店 開關店比高達2.45 ,明顯擴張,偏愛龍湖天街、萬達廣場、凱德廣場/MALL。

特斯拉在撤,但造車新勢力爭相進mall的風潮依舊正酣。商場一樓大廳有著三四家造車新勢力的展區,極為常見,有時候甚至就連扶梯旁的一隅之地也不會放過。承租能力強、租賃面積大,新能源汽車品牌大大緩解了商場首層“掉鋪”壓力。

不少品牌擴張激進, 極氪汽車、一汽大眾ID.HUB、零跑汽車、VOYAH嵐圖汽車、Arcfox、smart汽車 等均有10家以上首層新店。

各城市首層汽車4S店/體驗店均明顯上行,其中 廣州、杭州 最明顯。

今年,廣州百信廣場在東區打造新能源汽車專區,引入小鵬、比亞迪、福特新能源、大眾新能源等品牌;

杭州西溪印象城,新引進零跑、林肯、幾何、理想、嵐圖等;

深圳海雅繽紛城在L1層打造的新能源主題空間NEA LAB源力車館開館,集齊小鵬、哪吒、極氪、Arcfox等品牌……

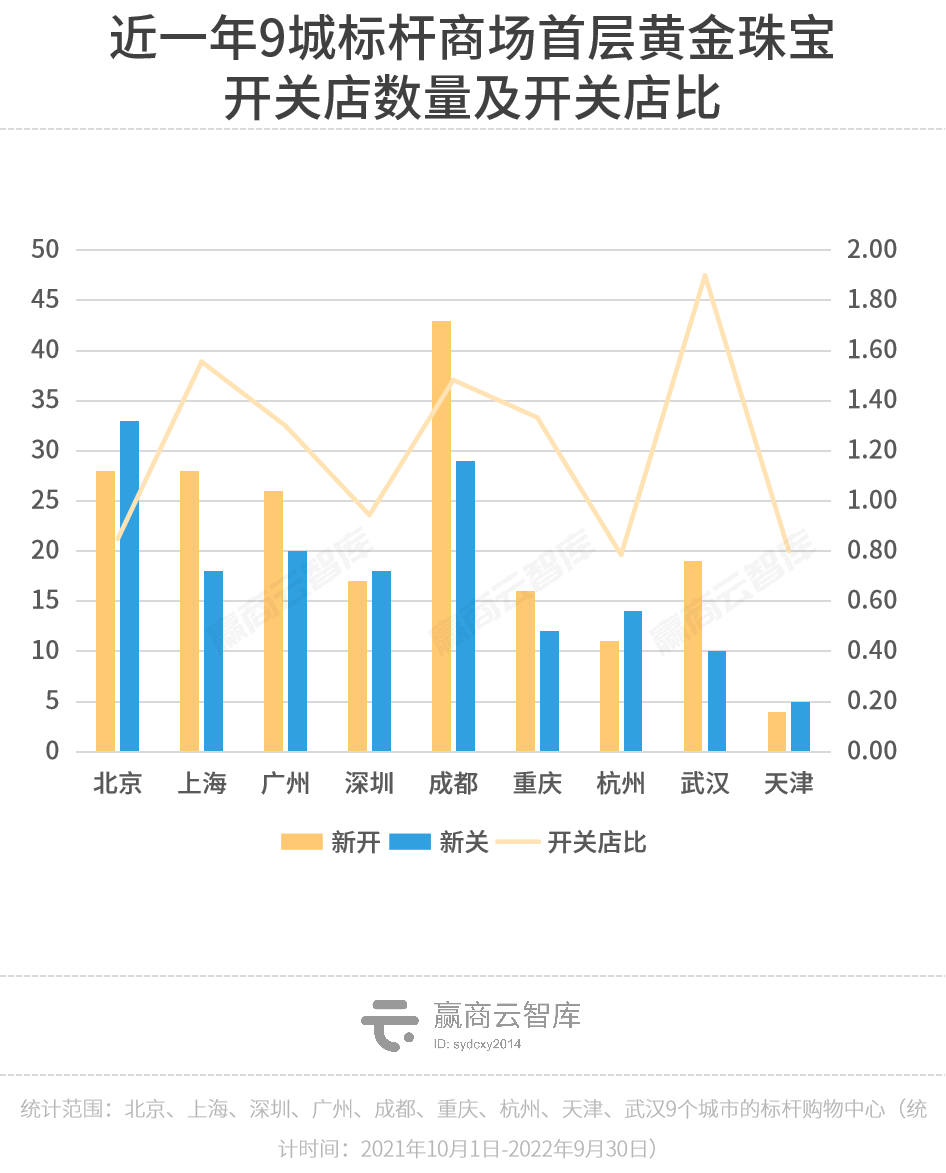

3、黃金珠寶

首層黃金珠寶小幅擴張, 開關店比1.20 。近兩年,黃金珠寶發展勢頭良好,無論成熟連鎖品牌還是小品牌,開進首層意愿強烈。

具體看,藝術珠寶品牌 CRD克徠帝 以9店領銜, 六福珠寶、老廟黃金、周生生、Darry Ring、老鳳祥 亦有5家以上新店。不過,有人歡喜有人愁,業績下滑的 I Do 關閉了約15家首層門店。

城市方面, 武漢、成都、上海 首層較青睞黃金珠寶。

見微知著,首層品類之沉浮,切實反映著當下實體商業之現狀。

下行的品類居多,美妝、女裝、快時尚這些曾經的首層王者,日趨黯然;而上行品類中,“能打”的不多,且有一定局限性—— 休閑餐飲承租面積較小,新能源汽車和黃金珠寶目的性消費特征顯著、吸客力相對弱 。

“填場”的趕不上“掉鋪”的,預計后續較長一段時間內,商場首層招商仍挑戰重重。 不僅需要解決迫在眉睫的空鋪補位問題,更要未雨綢繆,應時而變調整經營策略。

作為展示櫥窗、看家門面,首層是一座mall租金“天花板”,不同風格、類型的品牌在這里進進出出,形成一個個新的流行風向標。會玩的商場,要追風,還要造風。

· end ·

贏商云智庫原創稿件,如需轉載請告知

商務合作/轉載/加群溝通:xwnkfh0921(微信號)

?

?