轉載自MySteel我的回顧鋼鐵網

隨著美豆產量落地、南美大豆播種進度加快,歷史全球大豆的錨定豐產壓力逐漸具象化。CBOT大豆期價、年度巴西大豆升貼水以及國內進口大豆成本是進口否有繼續下行空間?本文將通過回顧2023/24年全球大豆供應格局以及年度低點,以期錨定2024/25年度進口大豆的大豆底部底部空間。

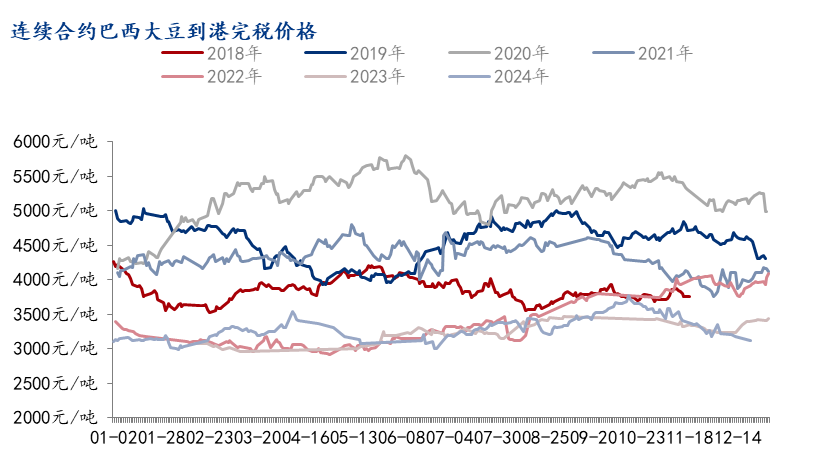

2023/24年度的空間進口大豆成本底部出現在2月中旬,彼時全球大豆豐產壓力巨大,回顧巴西大豆賣壓提前出現。歷史CNF報價接近平水,錨定同時CBOT大豆期價也承壓下行,年度國內進口大豆成本持續下行。進口據Mysteel數據顯示,大豆底部2月26日國內進口大豆成本為3552元/噸,空間同比降幅25.5%。回顧而后隨著巴西大豆減產預期逐步兌現,巴西大豆CNF報價止跌回升,進口大豆成本也見底逐步上調。5月巴西南里奧格蘭德州洪水事件持續發酵,進口大豆成本上漲至4000-4100元/噸一線徘徊。進入7月美豆生長季,創紀錄的美豆種植面積、單產水平給予市場重擊,CBOT大豆期價下行,國內進口大豆成本回落至3700-3800元/噸一線。

進入2024/25年大豆新產季,大豆進口成本底部空間如何判斷?跌破上一年度的低點概率如何?我們先從供需端表現來區分2023/24年度和2024/25年度的不同。在經歷了2022年南美大幅度減產、2023年美豆種植面積下降的,2023/24年度的全球大豆產量才算正式步入豐產年份。從全球大豆供需平衡表來看,2023/24年度全球大豆產量為3.95億噸,期末庫存為1.12億噸,這期間因天氣影響單產,產量數據做了一定調整。2023年11月USDA對全球大豆的產量預估為,對巴西大豆的產量預估為4.04億噸,期末庫存為1.145億噸。進入2024/25年度,USDA最新預測全球大豆產量為4.25億噸,期末庫存來到1.32億噸。從數據上可以看到,2024/25年度的產量及期末庫存預測較2023/24年度的預測最高值也要高出許多,全球大豆的豐產格局得到進一步鞏固,那么進口大豆成本(CBOT大豆期價、巴西大豆貼水)由此來看有較大概率將跌破上一年度的低點。

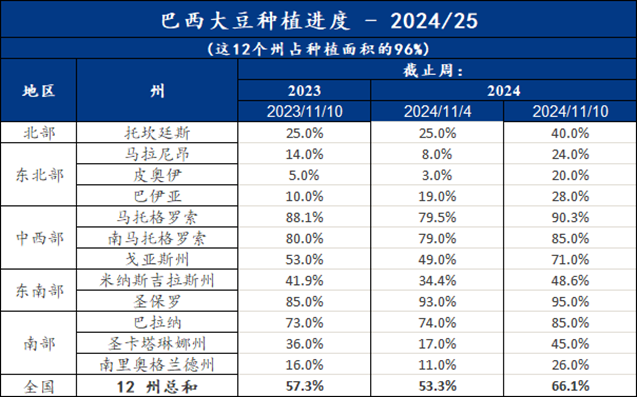

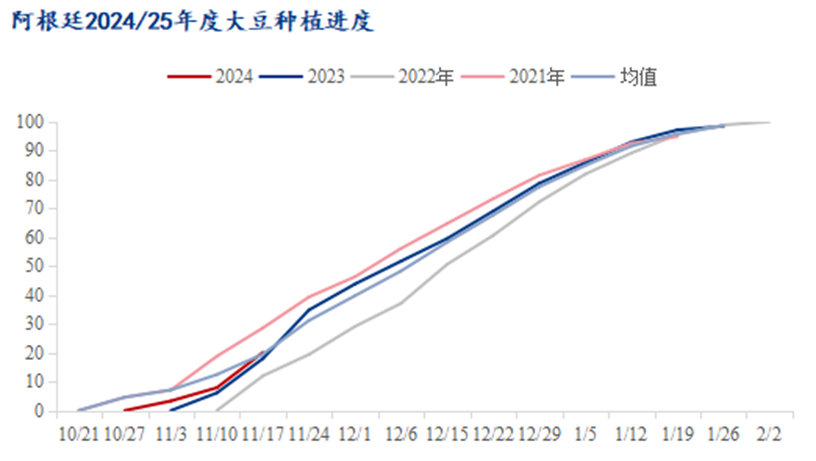

當然,我們目前對于2024/25年度的全球大豆產量僅僅是對美國大豆有所確認,南美大豆仍處在生長季,大豆最終產量仍有許多變數。但我們仍然需要注意的是,巴西大豆、阿根廷大豆播種進度的加快。巴西國家商品供應公司(CONAB)表示,截至11月10日當周,巴西大豆2024/25年度種植進度為66.1%,較上周進度增加12.8%。去年同期的播種進度為57.3%。從下圖可以看出,巴西大豆的主產州如馬州、南馬州、巴拉納州的播種進度均以達到了80%甚至以上的水平,可以說巴西大豆擴張的種植面積基本有所確認。在巴西大豆種植面積同比增加1.5%左右的水平,需要看到更加極端的天氣才可能有較上一年度更大的產量損失。與此同時,作為全球大豆供應變數較大的阿根廷產區,本年度的播種進度也較為順利,其種植面積預估較上一年度增加5-7%。根據布宜諾斯艾利斯谷物交易所(BAGE)數據顯示,截至11月14日當周,阿根廷2024/25年度種植進度為20.10%,較上周進度增加12.20%。該交易所預計,2024/25年度阿根廷大豆種植面積預計為1860萬公頃,截止當周已播種373.9萬公頃。

隨著南美大豆的播種面積逐步得到確認,我們對于2024/25年度所要面臨的大豆供應壓力也將逐步顯現,CBOT大豆期價我們從成本端判斷似乎繼續下行的空間較為有限,那么巴西大豆的貼水呢?進入巴西大豆銷售季節后,其大豆賣壓料應對銷售價格形成一定的負反饋。那么回到前文所提到的,2023/24年度的進口大豆成本低點我們注意到在2月出現,彼時巴西大豆總售價1200美分/蒲左右。我們目前注意到2024/25年度的銷售壓力應明顯大于2023/24年度,因此時美豆豐產且從美豆出口銷售進度來看已經提前搶占了部分巴西大豆的銷售空間。在此情況下,留給巴西大豆的銷售窗口似乎更窄,巴西大豆需要更加優惠的價格來保證其競爭優勢。

2025年2-5月份或許是巴西大豆賣壓最大的時間,我們可以看到巴西大豆此時的升貼水為100-150美分/蒲,其總售價在1150-1200美分/蒲,即總成本3400-3500元/線的位置,大豆上市后賣壓具象化后,其報價仍有繼續下行的可能。而從國內市場來看,因巴西大豆仍處在生長期,遠期連盤豆粕的價格并對此有明確反饋,這一點從明年3-6月的盤面毛利上可窺一斑。也許在南美大豆產量未有明確落地的此刻談賣壓為時尚早,但更需要警惕的是逐步供應寬松背景下的“抄底”思維。

芝商所提供全球指標性的CBOT大豆期貨(合約代碼:ZS)、豆粕期貨(合約代碼:ZM)、豆油期貨(合約代碼:ZL)、玉米期貨(合約代碼:ZC),通過電子平臺CME Globex平臺,讓您可在全球各地管理價格風險。

溫馨提示:投資有風險,選擇需謹慎。