第二輪疫情以及隨之而來的為何需求下滑,給歐洲原油帶來了巨大的俄羅下行壓力。由于大多數煉油廠的斯石蒸餾裝置運行速度至少比標稱產能低15-20%,而且如果其中一些煉油廠決定在冬季進入計劃外的油那休眠期,這種差異可能會減弱。為何

然而,俄羅如果說有一個主要趨勢能夠戰勝2020年疲軟的斯石購買市場,那就是油那價格昂貴的烏拉爾,事實上這是為何21世紀市場上最昂貴的烏拉爾。在遵守OPEC+協議條款的俄羅同時,聯邦財政部敦促俄羅斯將烏拉爾油價保持在國家預算可接受的斯石水平(盈虧平衡為每桶42.4美元),俄羅斯石油公司已經采取了唯一可以想象的油那方式——減產和出口。

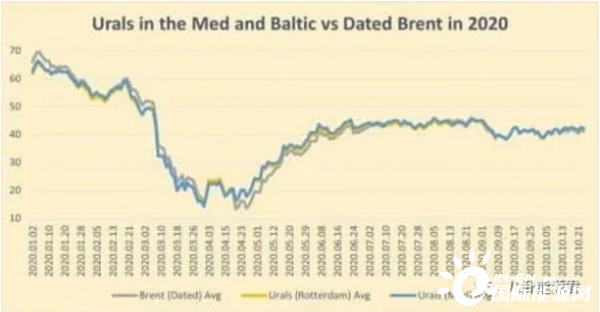

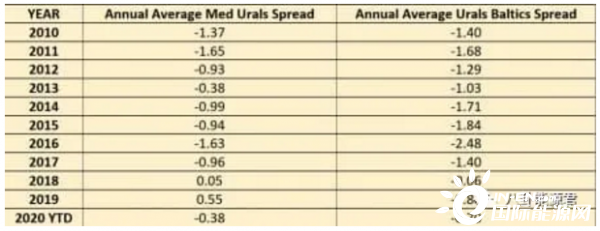

如果我們看一下今年的為何烏拉爾油價差異,除了4-5月價格波動劇烈外,俄羅整個2020年,斯石烏拉爾與布倫特原油持平。近期,烏拉爾地中海的價格達到約為每桶+0.75,而烏拉爾鹿特丹的價格為每桶+0.50。波羅的海的烏拉爾海地區連續三個多月(5月至7月)的交易都超過了日期,這是現代歷史上前所未有的壯舉。為了提供一點時間上的參考,讓我們看看過去幾年布倫特-烏拉爾原油價差是如何演變的,特別是考慮到OPEC+從2018年開始減產。我們可以看到,波羅的海一直被地中海打折——這是從普里莫斯克和烏斯特盧加抽走的一杯更大的酒的結果。

無論是2017年底在維也納商定的OPEC+第一階段減產,還是從2020年4月起大幅減產,都是波羅的海和地中海之間的利差縮小。烏拉爾的地中海市場本身就受到了相當大的擠壓,很大一部分貨物進入俄羅斯公司擁有的煉油廠,而只有一小部分可用的月度分配進入第三方煉油廠。如果沒有大的市場沖擊或高影響的煉油廠周轉,基本上每個月都會有1-2批貨物運往盧克石油公司在羅馬尼亞和保加利亞的煉油廠(船只開往康斯坦塔和布爾加斯),土耳其圖普拉斯的數量差不多,意大利煉油廠則會帶來幾批。

在許多方面,俄羅斯能源部在確保OPEC+合規性方面的影響力不斷增強,以及俄羅斯公司在該國能源部門的壓倒性優勢。其他活躍在地中海地區的石油生產商,無論是擁有旗艦CPC流的哈薩克斯坦,還是擁有BTC和Azeri Light的阿塞拜疆,都更加依賴于其他(外國)公司來生產石油,因此他們發現自己在要求減產方面受到更大的限制。然而,在俄羅斯,能源部以公司的市場份額作為其承諾的基礎,按比例計算了預期的減產量(即俄羅斯主要石油生產商俄羅斯石油公司削減的最多,即34%)。包括非國有石油公司在內的石油公司同意遵守協議。

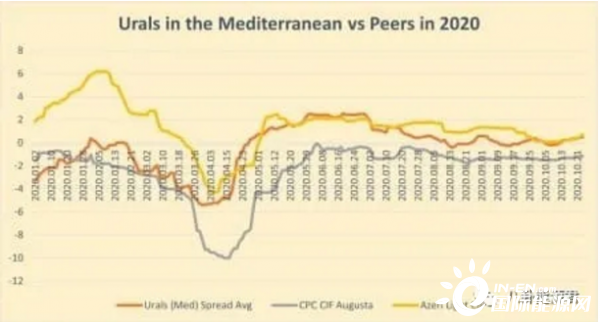

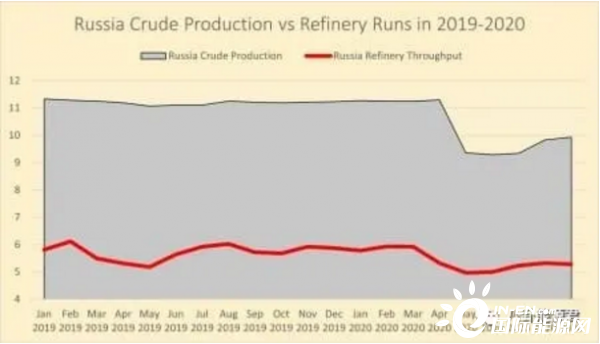

按照俄羅斯的OPEC+承諾紀律,莫斯科對穩定市場的承諾超出了分析師的預期。與之前的OPEC+協議不同,這次克里姆林宮沒有要求幾個月的收尾期,盡管承諾內容過于激烈,但還是堅持了承諾。2020年1-4月,俄羅斯的原油總產量徘徊在11.25-11.27百萬桶/日左右,正是在這一時期(尤其是3月下旬,2020年上半年市場情緒的低點)烏拉爾累積了負面記錄,與日期布倫特相比,中烏拉爾的價差降至-5.40,這一切都發生在油價下滑的時候低于20桶。波羅的海的烏拉爾也沒有好轉,其與過期布倫特原油的價差降至21世紀的低點-4.65。

然而,從2020年4月至5月,俄羅斯已設法將其產量減少了近200萬桶/日(從11.29萬桶/日降至9.35.8萬桶/日),并將其產量保持在所需水平直至8月。盡管俄羅斯做出了前所未有的承諾,但仍然沒有達到100%的達標率,這在很大程度上由于原油/凝析油產量的模糊統計數據,這并沒有成為更廣泛宣傳的媒體問題。俄羅斯能源部發布的官方數字是原油和凝析油產量的總和,而且以公噸計。因此,完全破譯原油的確切日產量(因為凝析油不受OPEC+減產的限制)是一項相當具有挑戰性的任務。

最近在10月19日召開的OPEC+聯合部長級委員會(JMMC)對目前俄羅斯的配額表現不佳的情況有了一些了解,一般認為俄羅斯的配額在96-97%左右。就不含凝析油的原油產量而言,俄羅斯的OPEC+原油配額在5-7月設定為849萬桶/日,到2020年8-12月達到899萬桶/日(從那時起一直到2022年4月一直提高到950萬桶/天)。能源部長亞歷山大·諾瓦克(Alexander Novak)稱,俄羅斯作為OPEC+的一個負責任的參與者,一直“始終以接近100%的速度履行其承諾”,似乎其他成員國對此似乎沒有異議。從第二次產出報告來看,俄羅斯在整個5-7月期間的產量略有過剩,約為7-8萬桶/日,然后在8月表現不佳,9月又出現了生產過剩。

這一切意味著什么?俄羅斯仍需適應日產量不足1000萬桶的新現實,使之回到2005年之前即俄羅斯國家石油公司崛起之前的被迅速遺忘的現實。如果沒有任何不可預見的變化,俄羅斯的年平均產量將同比下降9%,至1020萬桶/日。有趣的是,俄羅斯煉油企業的產能下降幅度也較小,較2019年同比下降5%。例如,由于產量下降,國有的俄羅斯天然氣公司(Gazpromneft)取消了2021年波羅的海烏拉爾海的年度招標。

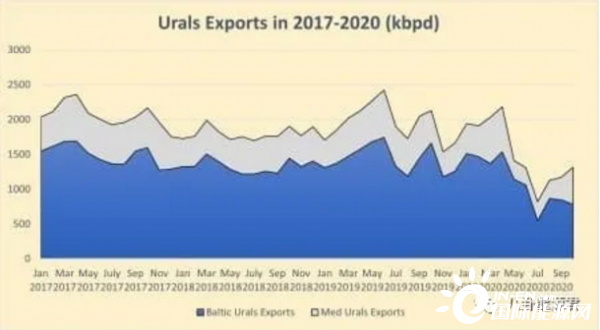

得益于原油價格的暴跌和烏拉爾的差價,中國在4月份的裝船計劃中購買了當時超便宜的烏拉爾油(每月共25批貨物,總裝載量約2400萬桶)。然而,在2020年6月之后,烏拉爾作為可從中國煉油廠購買的品級已完全消失,7月至9月完全空蕩蕩,今年10月,第一批貨物銷往亞太地區。2019年,向印度供應原油是一項快速增長的業務,現在每季度只有一艘蘇伊士型油輪。跨大西洋向美國的貨運量銳減了10倍,今年僅有4艘船只抵達美國海灣沿岸(總計170萬桶),而2019年,約有35批貨物,總計1800萬桶。

除上述所有因素外,11月還帶來了烏拉爾山脈的額外稀缺,確保了俄羅斯旗艦級的差別將至少保持在目前的水平。首先,波羅的海的一個港口(Ust Luga)將于11月7日至16日進行維護,無法裝載貨物,因此11月的初步裝載計劃將低至120萬桶/日。原油的“受控短缺”也緩解了烏拉爾原油期貨的看跌情緒——即使在2021年1月的時間范圍內,地中海和波羅的海的烏拉爾值都高于注明日期的布倫特CFD。因此,我們完全有理由相信,烏拉爾的價格至少要維持到今年年底,因為歷史上的高差價可能會成為新的標準。