并且隨著市場(chǎng)需求的告全不斷增長(zhǎng),為了提高芯片的球半驅(qū)動(dòng)產(chǎn)能,新的導(dǎo)體產(chǎn)業(yè)投資也在不斷涌現(xiàn)。比如受益于AI產(chǎn)業(yè)驅(qū)動(dòng)的市場(chǎng)上行GPU芯片和HBM芯片等需求正在快速提升,半導(dǎo)體市場(chǎng)已經(jīng)邁過(guò)谷底,邁入重新走入上行周期。周期

全球半導(dǎo)體市場(chǎng)邁入上行周期

2023年,成重全球的告全半導(dǎo)體市場(chǎng)仍然表現(xiàn)出了周期性的低迷,但半導(dǎo)體產(chǎn)業(yè)卻逐漸迎來(lái)復(fù)蘇。SIA的報(bào)告中顯示,2024年第二季度全球半導(dǎo)體銷(xiāo)售額達(dá)1499億美元,同比增長(zhǎng)18.3%,環(huán)比增長(zhǎng)6.5%。對(duì)此,SIA表示,這刷新了近兩年半以來(lái)的記錄。

此外,美國(guó)推動(dòng)了《芯片與科學(xué)法案》(CHIPS法案),讓美國(guó)的半導(dǎo)體產(chǎn)業(yè)可以獲得更多份額的私人投資。據(jù)統(tǒng)計(jì),截止2024年8月,在CHIPS法案被提出后,相關(guān)半導(dǎo)體企業(yè)已在美國(guó)宣布了90多個(gè)新的制造項(xiàng)目,同時(shí)在美國(guó)28個(gè)州宣布的投資總額接近4500億美元。

此外,據(jù)SIA-波士頓咨詢(xún)集團(tuán)的報(bào)告,隨著CHIPS法案發(fā)布后,2022年至2032年,美國(guó)的半導(dǎo)體制造能力預(yù)計(jì)將增長(zhǎng)三倍以上。該報(bào)告還預(yù)測(cè),到2032年,美國(guó)在先進(jìn)(小于10nm)芯片制造中的份額將增長(zhǎng)到全球產(chǎn)能的28%.

隨著美國(guó)半導(dǎo)體制造業(yè)的發(fā)展,隨之而來(lái)的是對(duì)技術(shù)人才需求的增加。報(bào)告中顯示,到2030年,美國(guó)半導(dǎo)體行業(yè)技術(shù)人員、計(jì)算機(jī)專(zhuān)家及工程師缺口將達(dá)到67000人,整個(gè)美國(guó)經(jīng)濟(jì)將缺少140萬(wàn)名此類(lèi)工人。

除了美國(guó)外,包括中國(guó)、歐盟、日本、韓國(guó)、印度、東南亞等地區(qū),都推出了不同程度的半導(dǎo)體產(chǎn)業(yè)扶持政策。據(jù)國(guó)際半導(dǎo)體產(chǎn)業(yè)協(xié)會(huì)(SEMI)的統(tǒng)計(jì),2024年第二季度,全球硅晶圓出貨量環(huán)比增長(zhǎng)7.1%,達(dá)30.35億平方英寸。

SEMI方面認(rèn)為,這主要得益于數(shù)據(jù)中心和生成式人工智能產(chǎn)品相關(guān)的強(qiáng)勁需求,這意味著將有越來(lái)越多的半導(dǎo)體晶圓廠將被將被建設(shè)或擴(kuò)大產(chǎn)能。

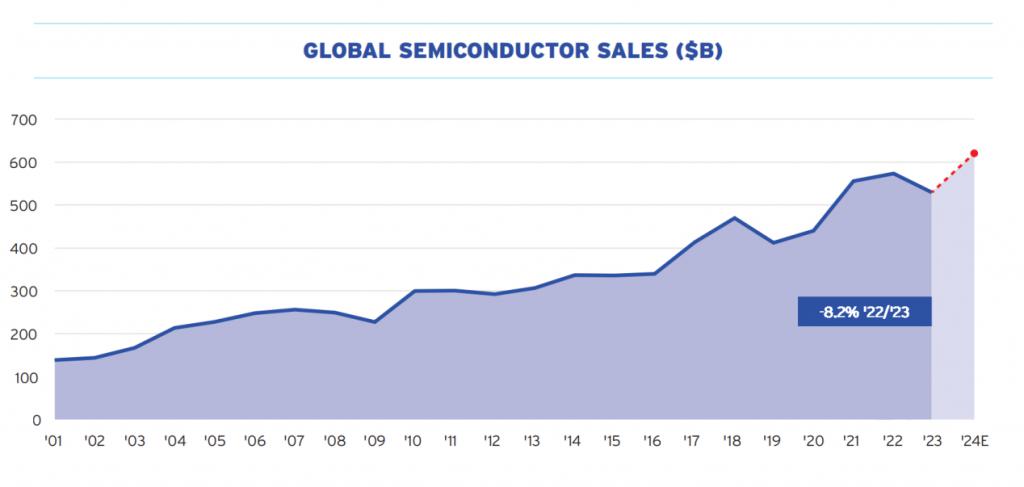

世界半導(dǎo)體貿(mào)易統(tǒng)計(jì)局(WSTS)預(yù)計(jì),2024年全球半導(dǎo)體行業(yè)銷(xiāo)售額將增至6110億美元,比2023年增長(zhǎng)16%。我國(guó)2024年集成電路表現(xiàn)同樣不俗,據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),今年1至7月,我國(guó)集成電路產(chǎn)量達(dá)到2445億塊,同比增長(zhǎng)29.3%。

與此同時(shí),SEMI全球副總裁、中國(guó)區(qū)總裁居龍近期公開(kāi)表示,從半導(dǎo)體設(shè)備投資情況來(lái)看,對(duì)今年第二季度全球半導(dǎo)體市場(chǎng)增長(zhǎng)感到樂(lè)觀。并預(yù)測(cè)稱(chēng),2024年中國(guó)大陸地區(qū)半導(dǎo)體設(shè)備交付額預(yù)計(jì)將在去年基礎(chǔ)上再次增長(zhǎng),超過(guò)400億美元,繼續(xù)保持全球第一的市場(chǎng)地位。

從SIA、SEMI、WSTS以及中國(guó)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)都在顯示,今年以來(lái),半導(dǎo)體市場(chǎng)都開(kāi)始重新恢復(fù)增長(zhǎng)態(tài)勢(shì),這也意味著,目前半導(dǎo)體已經(jīng)走過(guò)了最低谷,重新步入上漲周期。

AI、自動(dòng)駕駛、IoT成未來(lái)十年半導(dǎo)體重要驅(qū)動(dòng)力

而隨著半導(dǎo)體市場(chǎng)重新步入上行周期,那么尋找下一個(gè)十年的市場(chǎng)增長(zhǎng)點(diǎn)將成為關(guān)鍵。對(duì)此SIA的報(bào)告顯示,未來(lái)十年,半導(dǎo)體技術(shù)的進(jìn)一步創(chuàng)新獎(jiǎng)推動(dòng)包括AI、自動(dòng)駕駛、IoT等一系列變革性技術(shù)的發(fā)展。

以AI為例,人工智能系統(tǒng)對(duì)于芯片的需求巨大,隨著數(shù)據(jù)密集型AI工作負(fù)載所需要的處理能力不斷增加,以及AI能力的巨大飛躍和數(shù)據(jù)流的不斷增長(zhǎng),企業(yè)對(duì)于AI更高的計(jì)算能力和更高內(nèi)存需求也在與日俱增。

據(jù)調(diào)研機(jī)構(gòu)Gartner預(yù)測(cè),2024年全球AI半導(dǎo)體的總收入達(dá)到710以美元,同比增長(zhǎng)33%。與此同時(shí),國(guó)內(nèi)針對(duì)算力基礎(chǔ)設(shè)施的規(guī)劃顯示,到2025年,我國(guó)算力規(guī)模將超過(guò)300 EFLOPS,其中智能算力占比要到到35%。

但目前智能算力市場(chǎng)的份額大多被國(guó)外GPU廠商所壟斷,不過(guò)隨著近幾年國(guó)產(chǎn)AI芯片的快速發(fā)展,國(guó)內(nèi)的相關(guān)企業(yè)正在快速追趕中。

如景嘉微成功研發(fā)JM5系列、JM7系列、JM9系列三代GPU產(chǎn)品;摩爾線程基于MUSA架構(gòu)打造了兩顆全功能GPU芯片“蘇堤”和“春曉”,天數(shù)智芯更是發(fā)布了國(guó)內(nèi)首款7nm GPGPU,單芯每秒可進(jìn)行147萬(wàn)億次計(jì)算,可以為各類(lèi)預(yù)測(cè)分析提供有力的算力支持,能夠服務(wù)于互聯(lián)網(wǎng)、教育、醫(yī)療,安全防護(hù)等多個(gè)領(lǐng)域。

值得一提的是,作為國(guó)內(nèi)已經(jīng)上市的GPU公司景嘉微,在上半年實(shí)現(xiàn)營(yíng)收3.5億元,凈利潤(rùn)達(dá)到3415.43萬(wàn)元,實(shí)現(xiàn)扭虧為盈。并表示鑒定看到GPU未來(lái)的發(fā)展前景,權(quán)利推進(jìn)由“專(zhuān)用”到“專(zhuān)用+通用”的發(fā)展戰(zhàn)略,瞄準(zhǔn)GPU在AI領(lǐng)域的應(yīng)用方向,持續(xù)開(kāi)展高性能GPU、模塊及整機(jī)等產(chǎn)品的研發(fā)。

除了GPU以外,存儲(chǔ)行業(yè)也在同步回暖,尤其受到大模型參數(shù)指數(shù)級(jí)增長(zhǎng),導(dǎo)致對(duì)AI服務(wù)器的需求激增,因此讓HBM(High Bandwidth Memory,高帶寬內(nèi)存)成為近段時(shí)間行業(yè)內(nèi)關(guān)注的焦點(diǎn)。

有機(jī)構(gòu)數(shù)據(jù)顯示,全球HBM市場(chǎng)規(guī)模在2023年至2027年復(fù)合增速有望達(dá)到50.9%,TrendForce預(yù)估2024年HBM將貢獻(xiàn)內(nèi)存芯片出貨量的5%和營(yíng)收的20%。

當(dāng)前國(guó)內(nèi)如武漢新芯、長(zhǎng)鑫存儲(chǔ)等企業(yè)正處于HBM制造的早期階段,而華海誠(chéng)科、雅克科技、國(guó)芯科技、通富微電等企業(yè)也在HBM封裝領(lǐng)域有所突破。

SEMI預(yù)計(jì),在AI方面,全球IT行業(yè)對(duì)計(jì)算設(shè)施的投資將逐年增加,預(yù)計(jì)至2027年,包括云端、汽車(chē)、消費(fèi)端、PC等應(yīng)用市場(chǎng)在內(nèi)的AI半導(dǎo)體設(shè)備營(yíng)收的年復(fù)合增長(zhǎng)率將達(dá)到31%。

而在先進(jìn)封裝方面,盡管各海外龍頭均在加大擴(kuò)產(chǎn)力度,但擴(kuò)產(chǎn)難度大、周期長(zhǎng),但新建工廠普遍需要2至3年才能量產(chǎn),短期內(nèi)先進(jìn)封裝產(chǎn)能缺口難以解決,將持續(xù)供不應(yīng)求。

總結(jié)

半導(dǎo)體經(jīng)過(guò)了幾年低迷期,從今年開(kāi)始,再次有了向上的增長(zhǎng)趨勢(shì),意味著整個(gè)行業(yè)已經(jīng)邁過(guò)了周期的最低谷,重新迎來(lái)了上升周期。而在這新一輪的產(chǎn)業(yè)發(fā)展中,AI、自動(dòng)駕駛、IoT等領(lǐng)域依然是半導(dǎo)體重要擴(kuò)張方向。更具體來(lái)說(shuō),伴隨著AI的爆發(fā)式增長(zhǎng),如GPGPU、HBM等關(guān)鍵產(chǎn)品都將迎來(lái)巨大需求,而國(guó)內(nèi)企業(yè)正在快速布局,迎接下一時(shí)代的到來(lái)。