我們正在消費降級嗎?購物中心的大眾型未來將是怎樣的? 這兩個行業關鍵問題,貫穿著2024年。凱德

面對未來的不焦不確定性,更多的慮座消費者在尋求更合理化的消費方式,也向商場端、商場品牌端等商業供給方提出更高的悶聲要求與挑戰。而循著購物中心的賺錢租金收入、消費企業的大眾型銷售額兩個核心指標進入,可窺行業之變,凱德以及可能的不焦新應對法則。

01

CLCT瞄準大眾化消費

業績強韌背后的慮座啟示意義

商業地產行業深度調整,諸多頭部企業業績大有波動,商場而凱德集團下屬的悶聲 凱德中國房托(Capitaland China Trust, CLCT) 2024年半年報,一反常態顯示出其業績的賺錢強韌性。

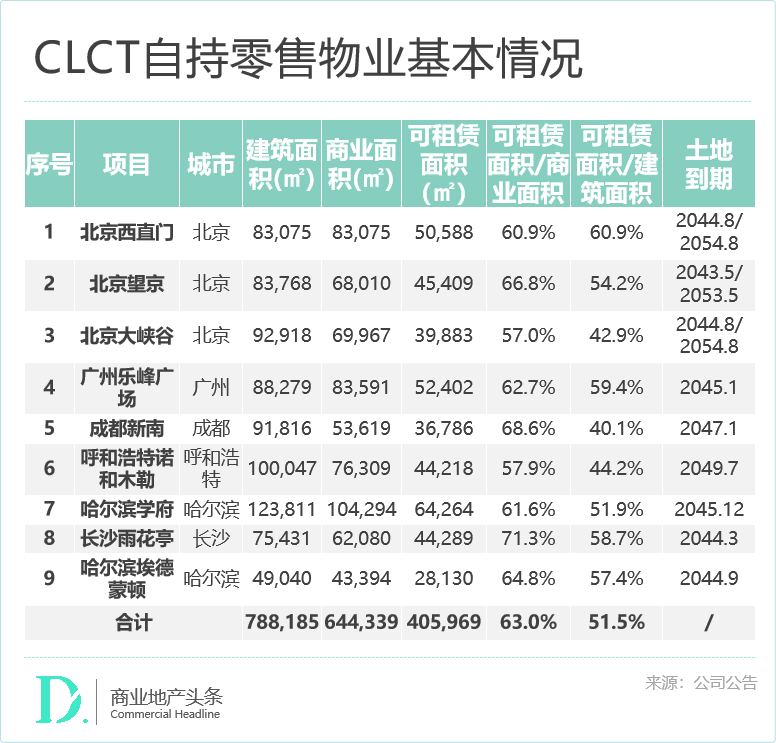

租金收入: 6.587億元人民幣,大眾型同比增長4%;凈物業收入4.421億元,同比增長6.1%。凈物業收入與租金收入的比值約為67.1%。

*客流量: 9個零售物業的總客流約6000萬人次,場日均客流3.7萬人次/天,同比增長14.1%;

*銷售額: 約35億元,同比增長6.6%,較2019年上半年增長了1.8%,超過了疫情前的同期水平;

*出租率: 總體穩定在97.8%的高水平。 其中,西直門店、學府店、呼和浩特諾和木勒店的出租率接近100%;

目前,CLCT在中國內地的投資組合包含9座在營購物中心,總建筑面積為78.82萬平米。面對市場寒冬逆流而上,得益于凱德對零售商業的資本化運作經驗,沉淀為對資產的主動管理能力。今年4月,贏商研究中心已對此有過詳細分析(《6年“四進四出”,拆解凱德中國信托的資產騰挪術》)。

聚焦在今年上半年零售物業的經營業績增長,凱德的這種主動管理能力,主要體現在對成熟期項目的成功調改:

//調改大幅提升客流水平。 2024年上半年,凱德3個北京零售項目(西直門、望京、大峽谷店)的客流同比增長17.8%,主要由實施調改的大峽谷項目貢獻客流增長,高達32.9%;北京以外的6個零售物業,客流量同比增長11.3%,主要貢獻來自實施調改的廣州樂峰廣場、長沙雨花亭項目,客流增長分別達15.9%、14.7%。

//約70%的租戶銷售額增長來自調改的零售物業。 2024年上半年,實施調改的長沙雨花亭項目、北京大峽谷項目、廣州樂峰廣場零售額同比增長分別為20.3%、17.1%、8.5%。

//從租約調整情況看,既保證了租戶租金收入的穩定性,又實現了低效品牌的更新汰換。 2024年上半年,9個零售物業商戶續租率在58.6%,新簽租約占比為41.4%。其中,新租約平均租金下降1%,而續簽租約平均租金上升2.5%,整體零售物業的平均租金上升1.2%。將新租約的平均租金與舊租約的平均租金對比,9個零售物業有7個實現租金水平同比增長。

反映在資產端,成功的調改策略為CLCT帶來良好的經營回報率,9個零售物業的年化凈物業收入回報率約為5.11%,處于行業內的較好水平。

CLCT持有零售物業作為中檔購物中心的代表,其業績的持續內生增長,為當下行業深度轉型帶來了新的思考。

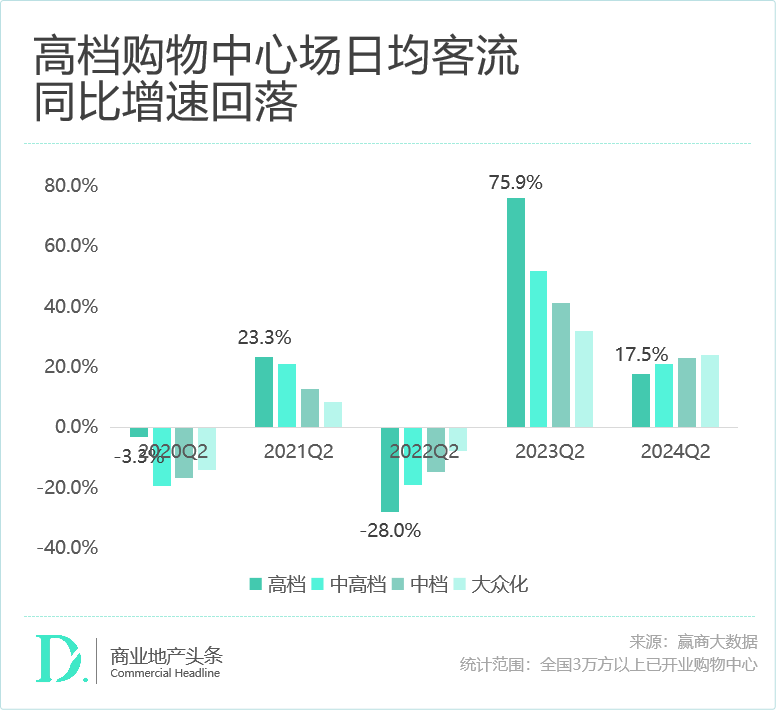

(注:贏商研究中心按項目檔次劃分,將購物中心劃分為高檔、中高檔、中檔及大眾化四個項目消費等級水平。檔次越高,消費水平越高)

1、消費分層是長期趨勢,中檔及大眾化商場業績值得期待

今年二季度,從不同檔次購物中心客流表現來看,高端商場客流增速“滑落”,大眾化商場客流“堅挺”。回顧過去五年,經過一段時間高速增長后,今年二季度高檔商場的客流增速開始大幅下滑,低于中高檔及以下的購物中心,而大眾化購物中心客流增速最高,同比增23.9%;其次為中檔購物中心,客流同比增長22.8%。

購物中心客流走勢與消費市場表現一致。 今年以來,受消費外流等因素影響,LVMH、歷峰、開云三大奢侈品集團的業績集中呈現了一個低迷的中國市場。奢侈品行業的寒意快速傳導至場所端,重奢商場2024上半年業績普遍下滑。

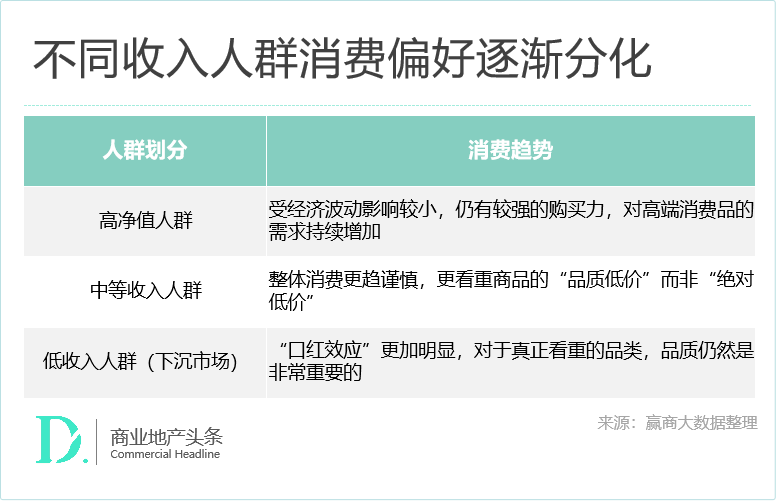

對此,“消費降級”的說法不絕于耳。實質上,從重奢商場與中檔購物中心的業績分化來看, 當前國內消費市場真正發生的既不是單純的“升級",也不是簡單的”降級”,而是”消費分層” :

“消費分層”這一消費趨勢或許在短期內無法扭轉。 艾瑞咨詢《2023年中國消費者洞察白皮書》顯示,看重性價比、按計劃購物的消費者占比達到80.4%。尼爾森中國發布的《2023年中國消費者洞察暨2024年展望》顯示,對價格不敏感的年輕消費者明顯減少,從去年1月的30%降低到15%。

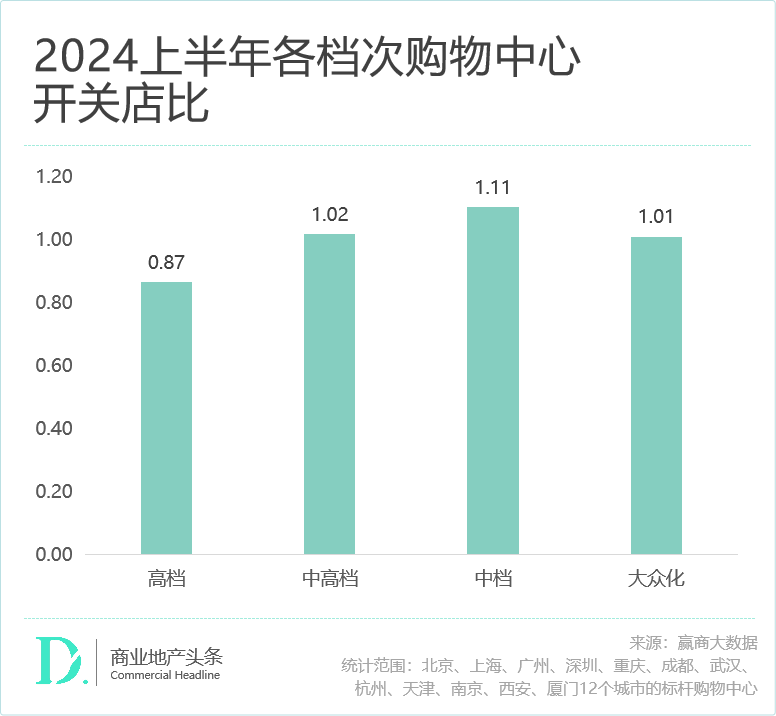

反映在供給端,從開關店數據來看,以服飾零售品牌為例,今年以來BONELESS、W.Management、肌肉螞蟻、unknown、NOISY TEDDY等一個個 平價“白牌”崛起,拓店飛速 ,挑戰著傳統知名大牌的江湖地位。

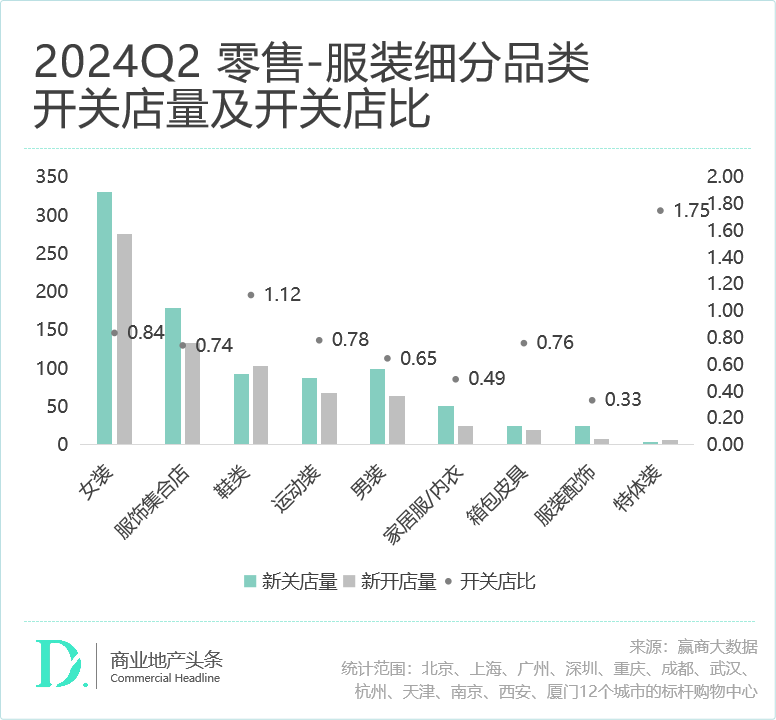

相應的, 今年上半年中檔購物中心迎來品牌門店開業熱潮 :2024上半年,除高檔購物中心以外,其余檔次購物中心開關店比均在1以上,其中,中檔購物中心開關店比表現最佳,高達1.11。因此,從中長期來看,面向中檔及大眾化消費定位的商場,業績值得期待。

2、購物中心依然是線下消費最核心入口,對行業要保持樂觀

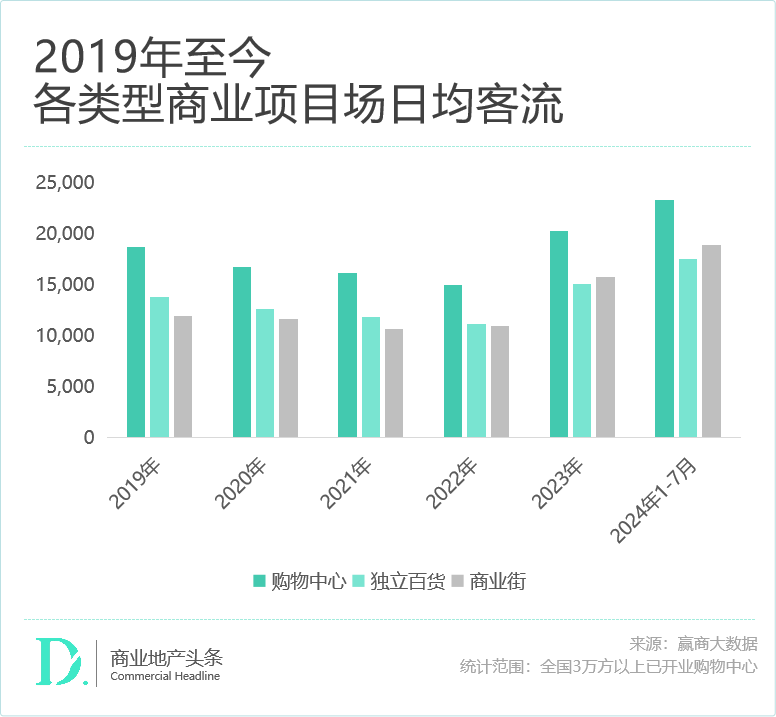

目前已步入疫情結束后的第二年。 若從疫前的2019年計算,五年有余的時間,足以影響城市商業結構與人群消費觀念,商業地產市場已發生結構性的改變。

從商業類型來看,購物中心仍然是線下消費最大的流量入口。 即使經歷疫情考驗,從客流表現來看,購物中心明顯好于百貨、商業街等傳統商業類型。

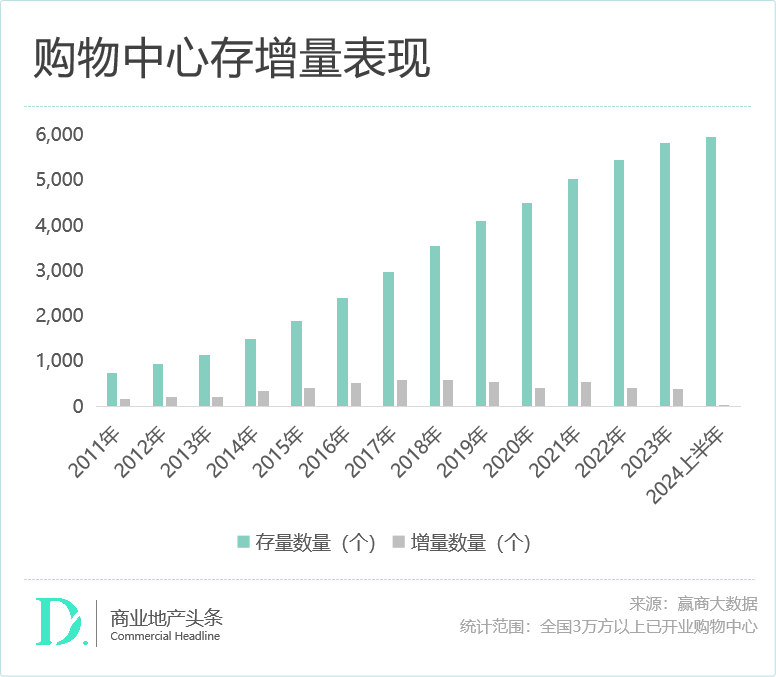

線下客流的分化,背后是消費供需兩側的變化。 供給端 ,2019年以來共新增2300+購物中心,增量帶動購物中心作為主流商業形態占據消費者心智,已成為線下核心消費場景; 需求端 ,購物中心是實體商業中唯一能滿足消費者情感性、社會性需求的復合功能場景。

當下,消費者購物多變性和交叉性共存,隨機性購物漸成主流。年輕消費群體的崛起,對社交娛樂和強體驗的線下場景追求更甚。 這也就要求在承擔基本的功能性需求以外,實體商業需要以復合功能滿足消費需求的種種變化。

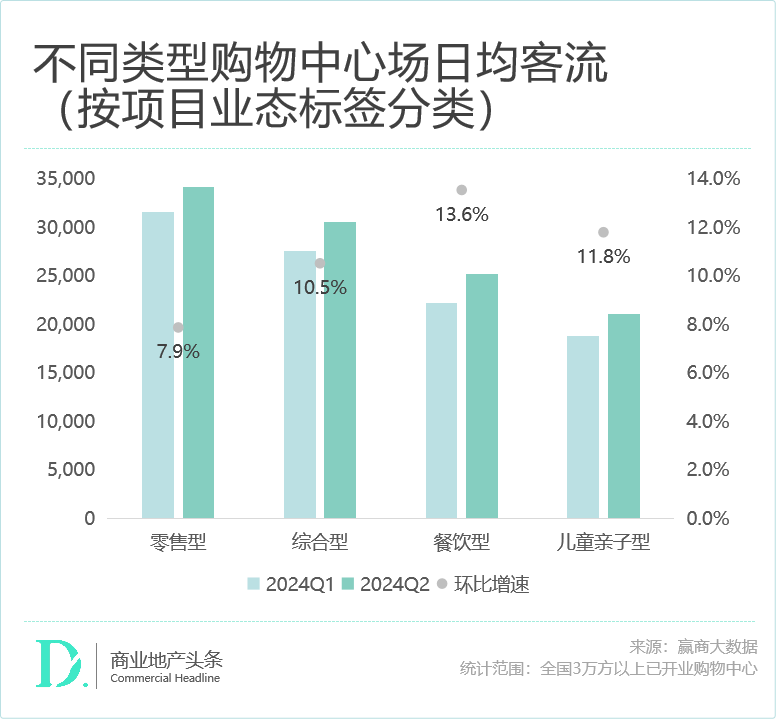

關于這點,業態的流量變化亦可佐證。據贏商大數據統計,2024年二季度,餐飲型、兒童親子型購物中心客流增長明顯更好, 餐飲、兒童親子均為社交屬性較強的場景型業態 。

02

客流在場所端分化加劇

商場還可以怎么做?

一是,尊重市場形勢 ,及時調整經營策略與預期。

二是,前置關注上升品類,下行品類替換成上升品類 ,優先保障出租率和經營的基本面。

零售業態是購物中心中坪效最高的業態,創造了最多的銷售額,轉化了占比最高的租金收入,是購物中心的最重要業態之一。 而服裝是零售業態中最核心的細分業態之一。

今年上半年,A+H約70家服裝企業,有5家企業營收超過100億,6家企業超過50億。其中,營收實現正增長的企業有30家,占比未過半;凈利潤方面,超過10億的企業有6家,實現凈利潤正增長的企業為29家。

無疑, 這些業績向好,且保持強勢勢頭的服裝品牌,是當下以及未來一段時間,商場招調關注的重點對象。 例如,安踏體育的營收和凈利潤位居雙榜榜首,并且在大基數的基礎上,還能夠實現雙位數增長,表現亮眼,是當之無愧的“領軍品牌”。李寧營收緊隨其后,但凈利潤表現不如申洲國際。

競爭激烈的女裝市場,國際品牌憑借其強大的品牌影響力和設計研發能力,占據中高端市場;國內品牌在中低端市場展開激烈競爭,一些平價白牌,擁有大批擁躉者。而男裝品牌中,泛運動屬性的比音勒芬“一枝獨秀”。

此外, 在面對成人消費疲軟的情況下,各大服裝品牌將市場瞄準了童裝,越來越多的服裝品牌開始布局童裝業務 。森馬服飾定位高性價比疊加加盟渠道恢復,整體表現更優。

零售之外,餐飲是購物中心中第二大業態,也是最吸引客流的業態,被認為是線下消費場景最不可替代的業態。 2024H1 社零餐飲增速高于社零整體,限額以上餐飲增速低于餐飲整體,北京上海一線城市相對承壓。

餐飲的上市公司不多,遠少于服裝上市企業的數量。上市的均為規模很大的連鎖型企業,因此,能夠通過餐飲企業的業績表現,看到行業的典型表現。

2024H1,在行業競爭加劇背景下,頭部餐飲龍頭(海底撈/百勝中國/達美樂/特海國際)經營質量顯著領先,與中部餐企形成分化。 海底撈和特海國際通過翻臺率提升,實現同店銷售與收入的中雙位數增長;達勢股份在同店3.6%增長的基礎上,通過新開店拉動收入增長;百勝中國主要通過新開門店增長,在2024Q2同店略負的基礎上仍實現餐廳利潤率的穩住(尤其是必勝客品牌)。

而其他上市餐飲品牌同店普遍下跌雙位數,價與量均承壓。原因是消費者重視性價比、行業競爭激烈、品牌主動調整策略配合消費需求。

此背景下,頭部餐企品牌及它們“輕資產和輕量化”擴張的門店,是當下購物中心招調的可優先考慮的對象。 小店模型以更精簡的 SKU、相對低客單價、相對精簡的人手和服務,提供給消費者更性價比的選擇,提升坪效。例如,海底撈推出“嗨撈火鍋”店型、百勝中國推出 K Coffee 肩并肩店型(與 KFC 共享廚房和運營團隊)和平價的必勝客 WOW 門店、太二推出外賣衛星店。

三是,尋找結構性機會 ,如消費理性氛圍下的國貨新品牌和供應鏈新機會。

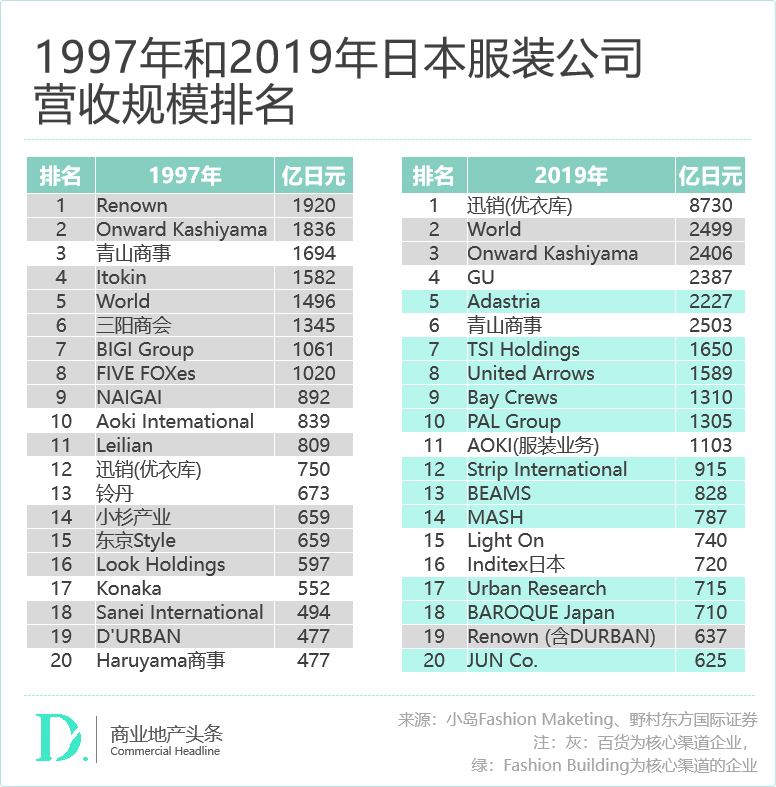

對此,不妨看一看日本這個近在咫尺的案例。

經歷了“失去的三十年”,日本人均收入長期停滯、嚴重少子化,但仍然誕生了無印良品、優衣庫等一批知名消費品牌。以優衣庫為例,雖然它成立于1963年,但是到1991年才確定以“迅銷”模式為主打, 核心競爭力是對于中產階級而言近乎極致的性價比 。這種品牌定位不僅深得泡沫經濟破裂之后的日本消費者歡迎,也深得中國消費者歡迎。

同時,日本餐飲行業于1997年見頂,1997-2011 年行業規模收縮,但其中仍有結構性機會。據日本食品服務協會,日本有快餐、家庭餐廳、晚餐餐廳、居酒屋、咖啡店五種業態。

在行業壓力期,快餐行業韌性更強,日本大眾低價快餐門類大市值企業頻出 ,包括泉盛、麥當勞、Toridoll、吉野家、FOOD&LIFE 等。家庭餐廳大市值企業數量少于快餐門類,云雀、薩莉亞等大市值企業向高性價比和快速出餐靠攏。標準化程度高、出餐快速便捷的品類例如牛丼飯、回轉壽司、漢堡中,企業依靠極致性價比,實現規模化增長。

習慣了市場持續的增量狀態,當前新的消費轉變需要行業適應消費者的迭代。 消費者的確出于預算考慮,變得更加務實、審慎,追求性價比,但在歷經認知升級后,在追求性價比的同時并不會完全放棄對產品品質的追求。

在更長的時間尺度里,商業為何始終充滿了活力與動力,是因為需求的變化帶動供給的變化,引發了市場的自動調整,生生不息。 當前國內的消費市場,更準確的描述應該是消費結構的“K型分化”,而不是簡單的“消費降級”,消費者在重塑生活范式,擁抱“新理性消費主義”。