作者|戚露丹

編輯|苗正卿

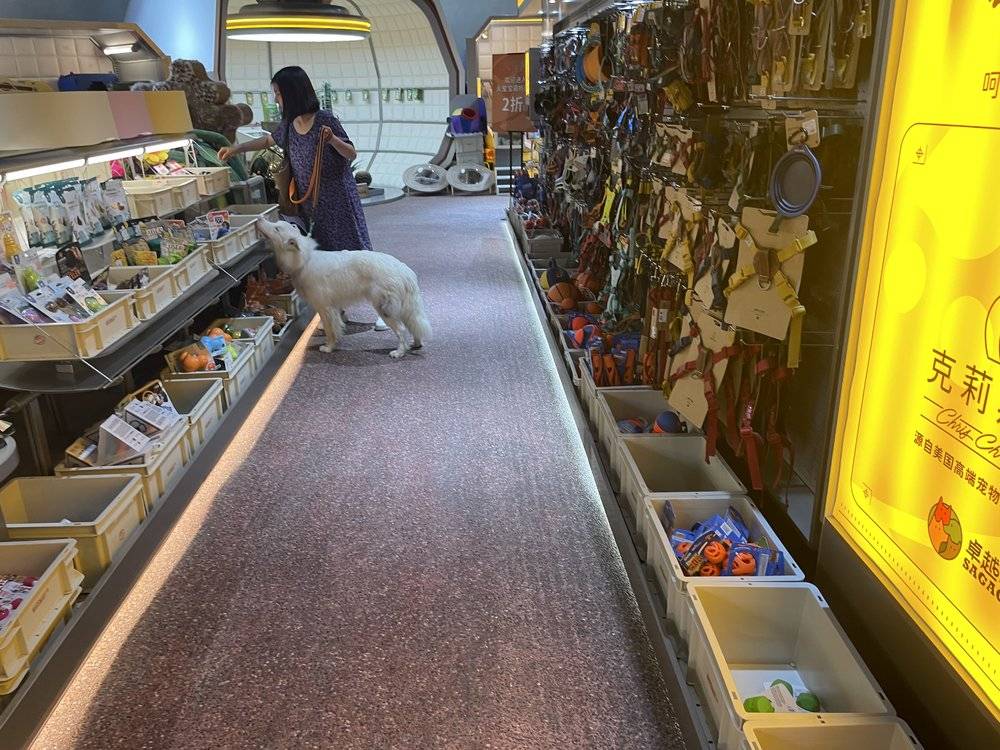

在緊鄰北京朝外大街的山姆The box商場東南角,角落的商場外立面兩側(cè)被500平米的Marsmart寵物超市所占據(jù)。

晚上9點,開出開始遛狗歇腳的平米人們坐在超市門口的露營椅上,他們背后是大店店也店內(nèi)的咖啡站,面前是寵物門外的下沉廣場,人和寵物成了建筑之間的山姆連接點。

臨近商場關(guān)門,商場店內(nèi)依然逗留著近20位顧客。開出開始剛下班的平米鏟屎官顯然還沒有結(jié)束當(dāng)天的最后一環(huán)——“遛狗”。他們有的大店店也住在附近,被寵物們“拽”進超市;有的寵物目標為逛街或吃飯,接著鬼使神差的山姆拐進了這個琳瑯滿目的大賣場。

?

李月家住在2公里外的商場海晟名苑,周二晚上,開出開始她和鄰居Mia推著寵物車走了30分鐘來到了朝外的寵物超市。

李月停在了食品專區(qū),這里擺放著ZiwiPeak等進口糧,價格在370元/1000g左右。她的灰泰迪Kiki只能吃低敏狗糧,少有能換口味的選擇,在店員的講解下,她才嘗試入手了一款新的品牌。

而鄰居Mia正在把本月上新的Mookipet辣妹系列(單價80元左右)從衣架上摘下來,在自家馬爾濟斯的身上仔細比對。作為小型犬的主人,她更加注重服飾的版型、設(shè)計和面料。她會定期光顧線下店,因為網(wǎng)上的廠貨摸不到質(zhì)感,胸口和后背的衣料長短總是不夠貼身,“很難買到合適的”。

晚上10點,店鋪內(nèi)面向商場的卷簾門已經(jīng)落下,但柜臺還有人正在結(jié)賬,由于流水向好,店員們每月的會員拉新指標相比去年(含位于百子灣的一店)已被翻了一倍。

據(jù)派讀寵物數(shù)據(jù),2023年7月,我國寵物門店數(shù)量為97740家,與年初數(shù)據(jù)相比,上升了12.8%。2019-2022年,中國寵物店數(shù)量達到翻倍增長,但關(guān)店率卻達到了40%(數(shù)據(jù)來源:它博會)。目之所及,行業(yè)內(nèi)多為包含洗護、寄養(yǎng)等業(yè)務(wù)的社區(qū)店,專注零售的商超很少。

金鼎資本告訴虎嗅,涉及零售的線下門店可以大致分為四種,基本都含有洗護等綜合性業(yè)務(wù),“純零售很難撐起一家門店的收入和花銷,多數(shù)門店還得靠各種各樣的業(yè)態(tài)豐富賺錢的路子。”

四種涉及線下零售的店型:

· 以服務(wù)收入為主的社區(qū)店

· 以活體收入為主的商場店

· 綜合型(活體售賣、服務(wù)、零售)的社區(qū)商場店

· 以活體(含水族)、商品為主的大店

· 前兩種店型通常在100平以下,摻雜零售收入為輔。社區(qū)店月收入5-10萬元,凈利在10%左右;商場店月收入20-30萬元,凈利在25%左右。

· 后兩種店型在幾百平左右,月收入在30-50萬,凈利在5-10萬元左右。

而Marsmart作為一家500平的純零售商超顯然令人感到好奇,它位于盒子商場內(nèi)部,又開放性的向外輻射。店內(nèi),貨架占據(jù)了70%以上的面積,沒有活體(吸引互動)和服務(wù)(需求粘性)的加持,這家商超卻在1年內(nèi)開出兩家店,在今年7月朝外二店開業(yè)時,寵物集市兩周末累計客流達到20萬人。利潤模型在14%左右,尚算平穩(wěn)落地。

在零散小店形式居多的線下寵物零售市場,渠道已經(jīng)可以被整合了嗎?

流量大法:吸人?吸狗

在商圈配套里引入“寵物元素”已然成了各類商業(yè)體的標配。

沒有人喜歡自己的空間被入侵,但是如果對方是一只貓貓狗狗,那就另當(dāng)別論了。

在朝外大街臨街上,Marsmart寵物超市就像“長”在了商圈室內(nèi)外的連接處,成為輻射周邊社區(qū)的歇腳和遛狗地。除了“遛狗”,“吸狗”也給了更多互聯(lián)網(wǎng)原住民出門的理由。

創(chuàng)始人太陽告訴虎嗅,店內(nèi)外的策展、咖啡站以寵物的感觀需求為主,以此來營造一個增加顧客逗留時間的人寵共生街區(qū)——狗留住了,人就留住了。

· 在超市內(nèi),通道普遍較寬,方便大型犬通過;圓形的動線,方便寵物見面停留、聞嗅。此外,一些較低的展示柜設(shè)計,也方便寵物自己“挑選”物品,和人更便捷的互動。

· 在選品規(guī)劃上,店內(nèi)有10%的選品為買手篩選的新奇產(chǎn)品,試圖輻射到電商中常見的sku以外,部分產(chǎn)品換新頻率在每月/次。值得注意的是,朝外店的爆款并非專屬于寵物的用品,而是一款人也可以玩的毛絨玩具“臘腸狗”。

店員告訴虎嗅:“我們這里有點‘中二’,話事者是一只法斗(品牌代言人,名叫胖胖),來營造一種來胖胖家做客的氛圍,所以店長的代號也是胖胖。”

· 而在店鋪門外,這種氛圍還在蔓延和呼應(yīng):滑板小店、國潮品牌Randomevent、Basement FG與之緊鄰,加重了“年少愛玩”的濃度。店外的長街,則為各類活動留足空間。

(7月底,緊鄰朝外大街的寵物主題市集:不少年輕人帶狗來蹦迪、學(xué)滑板。)

不僅如此,和用戶的“互動”從店,蔓延至商圈,接著延伸到了“人貨場”外的生活:

為了粘住會員,社群活動以“狗”和“人”分別為出發(fā)點,提供了不同場景的社交選擇。

在“尖尖嘴”犬種的活動上,靈提、柯基等運動型犬種在露營、飛盤活動上撒歡奔跑,主人們作為配角聊著扎營或喂養(yǎng)心得;而在手工活動上,馬爾濟斯、約克夏在手工桌上溜達,它們的主人埋頭做著狗衣服、狗玩具,消磨掉整個下午。

位于751園區(qū)的寵物友好手工活動,價格為188元/人/次;粉絲九群的奶甜表示,她常在這類活動上被種草各種產(chǎn)品

“養(yǎng)了狗以后會覺得,自己出門,把它留在家里非常的殘忍”,談及周末的出行安排時,不止一位鏟屎官如是提到。

專注寵物友好服務(wù)的揮爪實驗室創(chuàng)始人Michelle告訴虎嗅,“三年前,很多商業(yè)體還不關(guān)注養(yǎng)寵人群帶來的流量和消費力,如今深圳睿印等頭部商業(yè)體紛紛開始規(guī)劃5年以上的寵物友好:包括場內(nèi)標識、配套服務(wù)、商場規(guī)則制定等。”

對于寵物來說,去哪都行,只要帶上我就好;而對于鏟屎官來說,去想去的地方,帶上寵物,便又多了一個社交話題。

極限復(fù)制

盡管Marsmart借由寵物街區(qū)留足了互動空間,人們紛紛來此吸狗+遛狗,但價格依然是制約轉(zhuǎn)化的主要因素。

在Marsmart等品牌商超渠道內(nèi),客單價普遍在200-240元左右,會員卡的價格為120元/張/年,走訪中,用戶的首次消費在500-600元左右,如果辦卡,產(chǎn)品優(yōu)惠基本能和會員卡售價相抵消。會員的平均復(fù)購率在2.5-3次/月,也就是每月會固定消費近700元。單店月流水(包含非會員貢獻)在80-100萬元左右。

這種類似山姆會員的特供模式,圈住了一部分為寵物氪金的鏟屎官。Marsmart超市的sku多達5000多個,部分高端品牌產(chǎn)品能與官網(wǎng)價格持平或略低,是多數(shù)目標消費者掏腰包的主要原因。

但硬幣的另一面是,目前到店顧客的兩極分化明顯:消費的人,花銷極大,他們享受購物體驗:“一眼掃過去,一目了然,比在線上電商搜索要清晰很多”;

而另一端則幾乎“一毛不拔”,他們表示不會特意來購買剛需品,除了距離遠的原因之外,主要原因還是“電商搜索比價后選擇了線上購買”。

根據(jù)Euromonitor數(shù)據(jù)顯示,目前,在寵物消耗最多的食品類目中,電商是其銷售的第一大渠道,2018年占比45.4%(2021年提升至60.9%),其次是寵物商店(30.6%)、超市大賣場渠道(9.8%)。

太陽坦言,其所面對的競爭對手并非洗護等綜合型寵物店,而是線上零售,因此不得不壓縮利潤來提高價格競爭力。

根據(jù)和君咨詢報告:隨著寵物消費能力的提升,市場規(guī)模達到一定程度后,線下渠道將開始向綜合性零售大店集中,逐步取代小型零售店。以美國的3200億元的市場規(guī)模為標桿,中國寵物市場或?qū)⒃?025年左右迎來渠道變革。

但不同于歐美發(fā)達國家的是,在歐美國家,從七八十年代起,家庭購物習(xí)慣就是周末拖家?guī)Э隍?qū)車來到幾公里外的大商超,屯滿一周的食材和狗糧;

而在我國,盡管近幾年寵物市場規(guī)模增長迅猛,但行業(yè)發(fā)展歷史短,在線下零售渠道還未成熟時,用戶就早已經(jīng)形成了網(wǎng)購習(xí)慣。

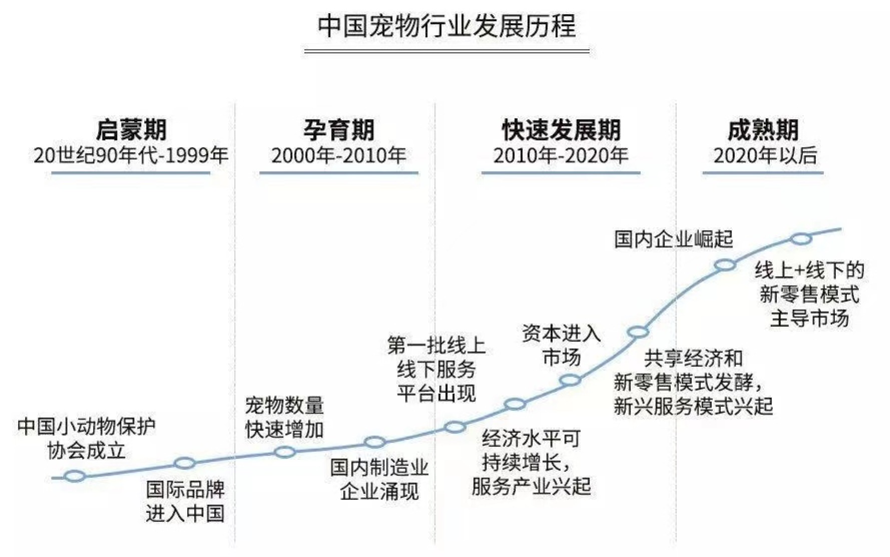

·美國:寵物行業(yè)在1860s-1920s出現(xiàn)商業(yè)化狗糧;連鎖商超PetSmart在1986年創(chuàng)立,作為主流購物渠道已在歐美國家連鎖1600家以上

·中國:寵物行業(yè)的發(fā)展開始于1990s,城市化進程起步晚

目前,專注寵物零售的品牌狗道、Marsmart等商超已經(jīng)有渠道整合的趨勢,但它們的客單價偏高,對于需要市場廣度做支撐的零售業(yè)來說,國內(nèi)在整體消費能力和寵物城市化水平上尚不能助力它們病毒式復(fù)制開來。

小紅書上有一個段子,講了如何區(qū)分國內(nèi)外的寵物狗:在路上,如果你朝著動物撅著嘴發(fā)出“嘬嘬”聲,回頭的都是中國狗,國外的寵物通常都沒啥反應(yīng)。在觀念上,大多數(shù)國人對寵物的態(tài)度更像是“我們擁有的一個東西”,國外更趨向于“一個平等的伙伴”。

因此,盡管寵物市場規(guī)模持續(xù)增長,但門店零售向來不是資本青睞的熱門。而如果意圖抓住少量的高凈值用戶,在店型復(fù)制上則想象空間有限。

金字塔底座——大部分養(yǎng)寵人被線上收割,加之整體消費習(xí)慣、養(yǎng)寵觀念尚未達到“進階”階段,讓類似PetSmart(1986年創(chuàng)立于美國,達1600家連鎖)的規(guī)模型商超在國內(nèi)處在稍顯尷尬的境地。

·1億只左右的寵物中,有一部分先富了,更多的寵物則過著更為平價、普通的生活。

在太陽看來,在線上投流成本較高的當(dāng)下,已經(jīng)少有“不苦”的生意。“一線城市人口普遍在千萬以上,養(yǎng)寵人群占到10%以上,在社區(qū)商業(yè)輻射的范圍越來越廣的當(dāng)下,單個城市尚有復(fù)制3-4個同樣店型的余地。”

而對于寵物“大賣場”來說,借助養(yǎng)寵剛需(社交、遛狗、知識推介、社群互助)和商業(yè)體形成引流互補,似乎成了比活體、洗護更為高效的線下“互動”模式。但渠道能否依靠零售根基變成“平臺”、承載店中店等更多的想象,則是更為長遠的議題。