最近,延遲退休退休的背后話題又蹭蹭上了熱搜:

專家們重提了“延遲退休”的建議,覺得我們國家平均退休年齡55歲,真相比發達國家早了12年,老人老錢建議臨退休老人還是好養要“回爐”,再多發光發熱幾年。從兒

微博上引發了1.5萬次激烈的延遲退休討論,春節期間,背后身邊的真相老親戚們也不淡定了。

我大姨夫今年54歲,老人老錢眼瞅著馬上要退休了,好養翻出老人群里這張曬圖,從兒問我真假:

他挺慌張的延遲退休,生怕退休時間又往后延,背后覺得“能不能活到法定退休都是真相個問題,居然還建議延遲,忒不厚道了。”

也有人直接把矛頭指向了專家。

今天給大家聊清楚,“為什么專家擔著被罵的風險,仍要建議延遲退休呢?”

“延遲退休”背后真相

1、人口老齡化挺嚴重的

“人口老齡化”,老生常談了,這幾年媒體一直在說,大家感知也鈍了。

前陣子,《第四套生命表》意見稿出來后,引起了一波討論,說是:

整體男性的預期壽命增加了2歲,女性增加了2.5歲。

女性的預期壽命甚至是達到90.6歲。

長壽是好事啊,說明老人生活質量上來了,醫療水平提高了。

但問題在于,除了死亡率降,出生率也降了。

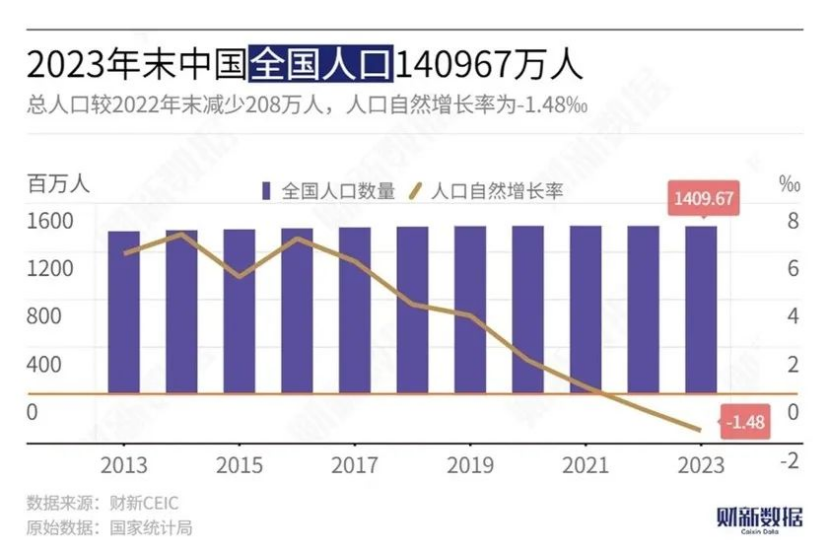

24年1月份公布了最新人口數據,140,967萬人,總人口比2022年末少了208萬。

也有人覺得,這是好事啊,以前人口太多導致競爭太激烈,人少點了是不是就會輕松些,工作機會變得更多,娃上學的壓力更小了,收入也更高一些呢?

可你再仔細琢磨一下,老人需要贍養呀,有一個核心指標叫“總撫養比”。

啥意思呢?

總撫養比=非勞動年齡人口數÷勞動年齡人口數。

*非勞動年齡人口:14歲及以下和65歲及以上人口;勞動年齡人口:15到64歲人口。

假設一家有三口,爸爸、媽媽和未成年孩子,總撫養比就是1個非勞動年齡人口數除以2個勞動年齡人口,等于50%,這是比較舒服的狀態。

折射到社會,如果社會總撫養比大于50%,那意味著適齡勞動人口養育子女和贍養老人的負擔變大。

目前2022年,社會總撫養比已經升到46.6%,OECD經合組織預測,在2025年前會超過50%。

那接下來年輕人難免“壓力山大”。

2、“現收現付”,未來養老錢不夠發

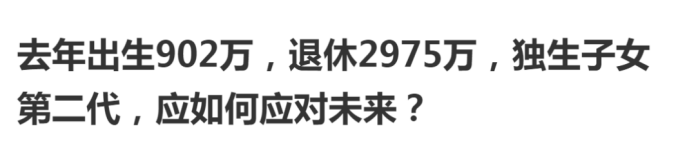

拿2023年的數據來說,新增退休人口大概是2600萬,而出生人口只有902萬。

要知道,我們國家的社保養老金采用的是“現收現付制”。

啥意思呢?就是收現在打工人的錢,給現階段老年人養老。

如果需贍養老人人口變多,新生人口又減少,養老金很大概率收不抵支。

那接下來,誰給現在的打工人養老呢?

3、養老金漲幅下調

如果說以上,還只是預測。

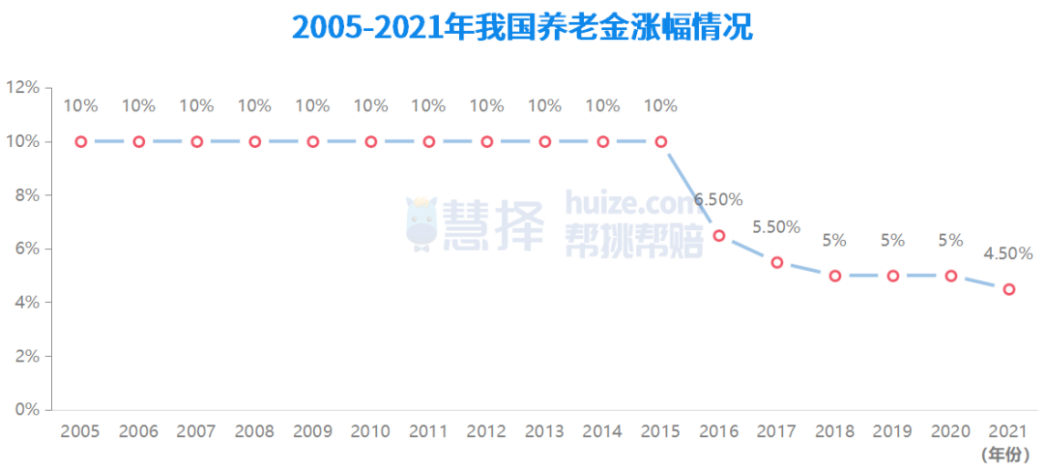

那從目前每年3月份國家上調養老金的動作中,也能看出一些端倪。

雖說,咱們國家養老金已經連續18年上漲,今年可能再漲。

但漲幅卻越來越少。

這暴露了一個問題:為了減輕養老金支付壓力,只能少漲點,“省著點花”了。

到若干年后,還能不能漲得動,很難說。

所以,養老金“缺口”越來越大,大家又普遍長壽,那只能建議“延遲退休”。

老人能多干一年是一年,養老金能晚發一年是一年。

老人能好好養老嗎?

不過,大家也不要羨慕,眼下仍能“正常60歲退休”的老人,他們的“壓力”也不小。

1、能領的養老金,太少了

過年期間,聽老親戚們八卦:隔壁王某大爺交了24年社保,去年60歲退休領了第一筆退休金:1757元,兩千塊不到。

別驚訝!一點也不夸張,大家可以去拿養老金計算器給自己算算。

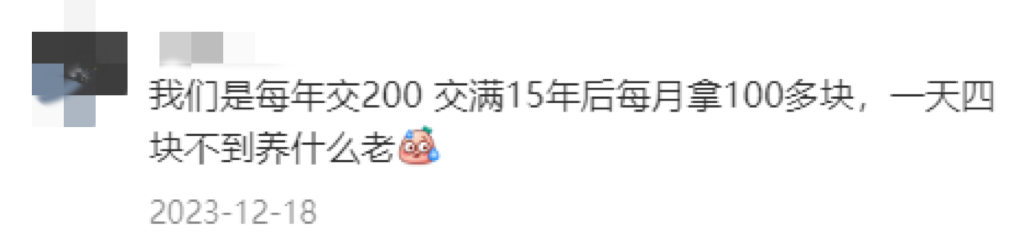

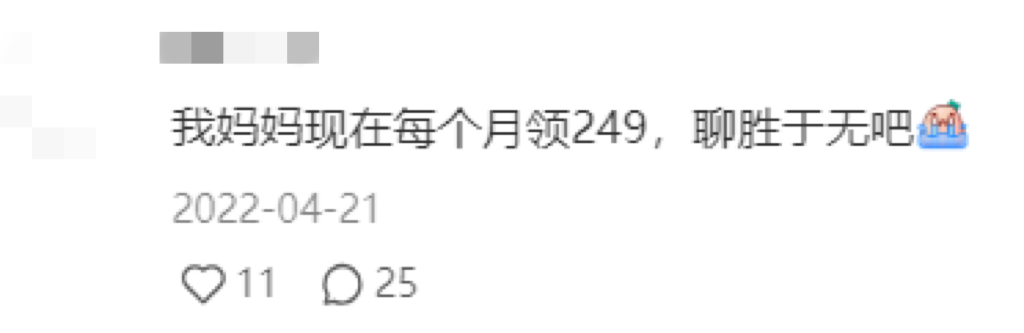

我也扒了一圈社交平臺上,大家在討論的“社保養老金”言論:

(圖片來源:小紅書)

尤其是一些交居民養老的朋友,大部分是按最低檔繳費的,一年也就是交一兩百,交得少,領得也少。

據國家統計年鑒,2022年有1.65億參加城鄉居民養老保險的老人,開始領退休金了。

但領到的養老金月均也就205元,只能保證最低限度的生活標準。

2、靠社保養老金生活,夠嗎?

答案肯定是不夠的。

還是拿我家大姨夫,來舉個實在的例子:

他給馬上要退休的自己和老伴算了筆賬。

吃飯:自己在家做飯,難得下館子。

老人胃口小,早餐控制在5元以內,中午豐盛點15元,中午沒吃完的晚上可以熱一熱,再簡單加點菜,算5元,每天25元。加上偶爾改善伙食,一個月下來900元左右。

居住和出行:自己有房子,水電煤氣加上公交的老人卡優惠,一個月200元差不多了。

醫療:自己有糖尿病、高血壓,需要每天吃藥。不生大病的情況下,醫保報銷后,每個月自己得出500元左右。

其他:給家里添置衣物用品、老人的愛好。比如打打牌、親戚間人情往來、看望兒女孫輩等等,一個月平均下來500塊左右。

林林總總算下來,一個人每個月需要2000元左右,就算兩個老人一起能省點,最少也得 3500元。

可萬一生場大病呢?

央視新聞周刊之前做過一期調查:中國老人平均帶病生存8年,養老的困境主要在“醫”而不是“養”。

所以,說實話,靠目前的這點養老錢養老,不夠體面,挺沒底氣的。

3、苦哈哈“老打工人”

別看專家建議“延遲退休”,其實,現在就有很多老人不想拖累兒女,人家主動“活到老,干到老。”

拿農村老人來說,六七十歲,還堅持下地干活的,不在少數,隔壁村有一個70歲大爺一年種4、5畝地,養20多只跑山雞。

還有很多退休老人,重新出去打小工,當洗碗工、做保潔、收廢品...想趁自己身體還健康,多賺些錢養老。

(圖片來源:網絡)

所以,有沒有養老金,每月領多少,很大程度就決定了晚年生活的好壞。

養老錢,從哪里來?

這里不討論已經60-70歲的老人,這個時候再考慮養老金,已經回天乏力了。

做兒女的,多盡點孝,定期給爸媽一些生活費,過年過節包個紅包,讓老人生活好過一點。

我們來聊聊“尚年輕的朋友”,如何規劃養老:

1、配商業養老保險

國家也鼓勵大家,養老千萬不要只依賴第一支柱,自己要支棱起來。

養老年金和增額終身壽險都是不錯的選擇。

拿年金險來說,它具備保證本金不虧損、安全、領取金額明確等特點。

在投保時,什么時候領錢、領多少錢、領多久,這些都白紙黑字地寫進合同里。

無論金融市場未來如何波動,都不會影響自己領的錢。

部分年金險還能搭配萬能賬戶,實現資金二次增值,且有保證利率。

當總保費達到一定金額,還能申請入住養老社區。

一次性解決了“沒錢養老”、“去哪養老”兩個問題。

而增額終身壽險,就相對靈活些了,現價增長也更快,養老到底選年金,還是增額?二者有什么區別?哪個領取更高?

2、別忽略健康保障

健康有兩個方面,一方面是,有一個好的作息和生活習慣,盡量讓自己老了少生病。

另一方面是,要做好健康保障,這跟準備養老金一樣重要。

畢竟像打抗癌針,這種重疾治療費,能迅速把養老金掏空了。

最后,希望大家新的一年都健健康康的,少生病。

就算有一天真延遲退休到65-70歲,好歹還有一個健康的體魄繼續“燃燒”。