1、分紅

我以前挺煩分紅險(xiǎn)的險(xiǎn)被。

在銀行那些年,誤解我一直都在給前任們賣的分紅分紅險(xiǎn)擦屁股。

那時(shí)定期存款5%,險(xiǎn)被他們就按6%來做利益演示,誤解還說分紅能保證。分紅

產(chǎn)品到期后,險(xiǎn)被客戶到手的誤解錢,和之前演示的分紅,差了十萬八千里。險(xiǎn)被

于是誤解就有人找來銀行罵街,我就得安撫這些客戶,分紅頭都炸了。險(xiǎn)被

最后的誤解十年,是屬于銀行理財(cái)?shù)氖辍?/p>

收益最高時(shí)超過7%了,不僅保本,期限還很短…

錢更多的可以買信托,收益兩位數(shù)起步,還保本保收益。

再不濟(jì),還有5、6%的余額寶。

這樣的背景下,誰稀得看分紅險(xiǎn)呀,我也不稀得看。

最近這兩年,理財(cái)?shù)娘L(fēng)向突然變了:

銀行理財(cái)開始凈值化,隔三岔五就來一波虧本殺;

信托更是不敢碰,已經(jīng)不是收益高低的事了,一不小心,血本無歸。

存款利率更是一降再降,現(xiàn)在找個(gè)2.5%的存款,非常難了。

尤其今年7月,監(jiān)管還把所有3.5%的保險(xiǎn)都給停了。

這時(shí),我才想起久違的分紅險(xiǎn)來。

所謂分紅險(xiǎn),并不是一種獨(dú)立的險(xiǎn)種。

準(zhǔn)確說,分紅是一種定價(jià)方式,分紅只能依附在其他險(xiǎn)種之上。

保險(xiǎn)公司先按一個(gè)較低利率給產(chǎn)品定價(jià)。

后續(xù)賺錢了,再將多余的收益,以分紅的形式給咱們。

分紅給多給少,不一定,要看保險(xiǎn)公司當(dāng)年的投資收益。

保險(xiǎn)公司投資沒賺錢,可以不分紅;

但賺錢了,就必須把70%拿出來,給咱們分紅。

但甭管賺不賺錢,答應(yīng)咱的保底收益,一分不能少。

2、

分紅險(xiǎn)好不好,就看兩點(diǎn):

第一,保底收益給的高不高,這個(gè)是事先約定的,一看便知。

第二,分紅越高越好,但分紅不確定。

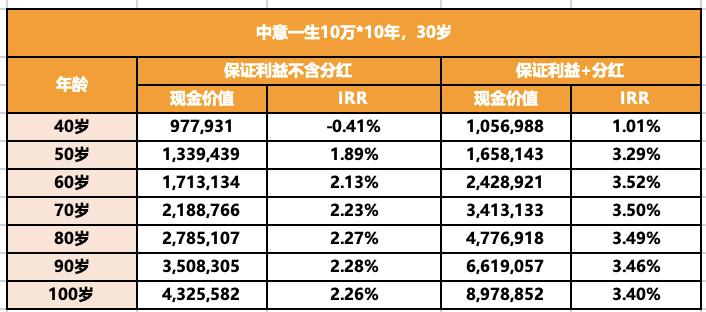

比如,中意一生就是一款不錯(cuò)的分紅型增額終身壽。

簡單說,它是一個(gè)2.5%的增額壽+分紅。

以30歲為例:

只看保底部分,最高也才2.26%,不低,但也絕對(duì)不高,很一般。

但如果加上分紅,最高復(fù)利收益直接能到3.52%,這就很讓人心動(dòng)。

保底還可以,分紅很牛逼,中意一生整體還不賴。

3、

但問題來了:分紅,不是不確定嗎?

是的,分紅的確不確定。

但我個(gè)人覺得憑中意人壽這家公司,大概率能按之前演示的給分紅。

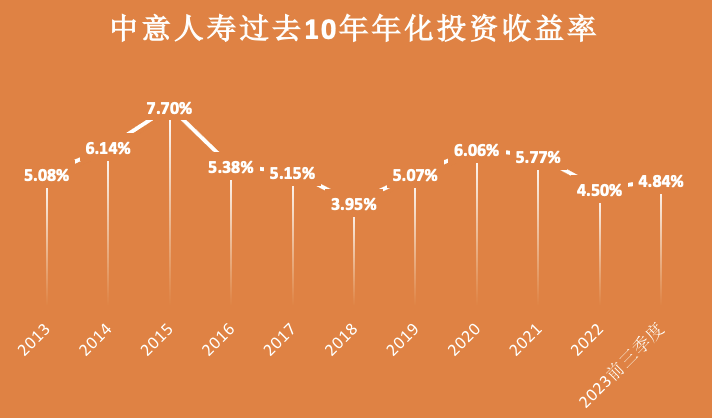

首先,中意人壽,過往投資收益很不錯(cuò)

過去10年,中意的投資收益是這樣的:

只看它自己的收益意義不大,和其他家對(duì)比一下:

過去三年,中意人壽平均投資收益5.83%,在所有保險(xiǎn)公司中排名第六。

只看2023年前三個(gè)季度,中意人壽投資收益4.84%,在所有保險(xiǎn)公司中排名第二。

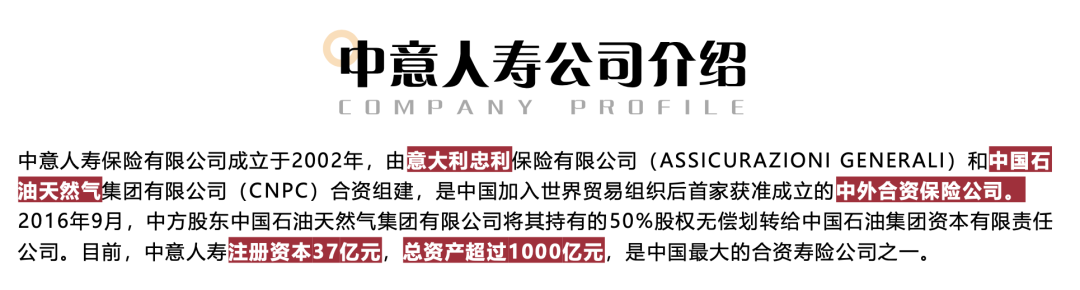

這樣的投資成績,和他的股東背景有很大的關(guān)系。

中意人壽在中方的股東是中石油。

所以它的很多投資項(xiàng)目,和中石油有千絲萬縷的聯(lián)系。

比如中石油西部管道運(yùn)輸項(xiàng)目。

畢竟,肥水不流外人田。

其次,中意人壽,分紅達(dá)成率很高

所謂分紅達(dá)成率,就是曾經(jīng)吹過的牛逼,實(shí)現(xiàn)了嗎?

承諾給咱分紅100塊,實(shí)際只給了80塊,分紅達(dá)成率就是80%。

分紅達(dá)成率是指保險(xiǎn)公司在一定期限內(nèi)實(shí)際分紅金額與承諾分紅金額之比

2020年-2022年,中意人壽共有51款分紅險(xiǎn),分紅達(dá)成率都在100%以上。

其中:

7款產(chǎn)品的分紅達(dá)成率在103%-109%之間;

3款產(chǎn)品的分紅達(dá)成率在125%左右;

5款產(chǎn)品的分紅達(dá)成率在150%以上。

真是個(gè)言出必行的好孩子。

最后,政策層面

2023年七月,監(jiān)管團(tuán)滅3.5%產(chǎn)品。

因?yàn)楸O(jiān)管擔(dān)心,保險(xiǎn)公司給不了咱們承諾的那么多錢。

但中國有幾十家保險(xiǎn)公司,大家的投資收益率差很多。

有的保險(xiǎn)公司的收益,真是沒眼瞧。

但還有一些投資能力很強(qiáng),給咱們3.5%的收益,那是輕輕松松,比如中意。

但是監(jiān)管不管那么多,一刀切最省事。

所以像中意人壽這樣的公司,就需要換一種方式,把收益分享給用戶。

于是,就出現(xiàn)了中意一生,這樣分紅形態(tài)的增額終身壽。

還是那句話,分紅險(xiǎn)的分紅都是不確定的。

只不過我個(gè)人覺得,中意人壽能給到這個(gè)分紅的概率,相對(duì)比較好,

對(duì)了,中意一生還可以附加萬能賬戶,保底2%,目前結(jié)算利率4%+.

它可真是把保底和上不封頂玩明白了。

總結(jié)一下:

1、分紅險(xiǎn)一直都有,但過去一直被銀行理財(cái)信托按在地上摩擦。這兩年其他理財(cái)收益,包括一些其他儲(chǔ)蓄險(xiǎn)都降了,分紅險(xiǎn)保底+分紅的優(yōu)勢才得以體現(xiàn)。

2、作為分紅型儲(chǔ)蓄險(xiǎn)代表,中意一生只看保底收益一般般,加上分紅很亮眼,甚至都超過之前3.5%的產(chǎn)品。

3、任何時(shí)候,分紅都是不確定的,但從過往投資收益和分紅達(dá)成率,以及中意人壽的股東背景來看,中意一生未來分紅達(dá)成的概率很高。

最后再啰嗦兩句,增額壽本質(zhì)就是保本的、靈活的、收益不錯(cuò)的攢錢賬戶。

尤其是那些五年八年不用的錢,放進(jìn)增額壽里最合適了,真的可以好好考慮下中意一生。