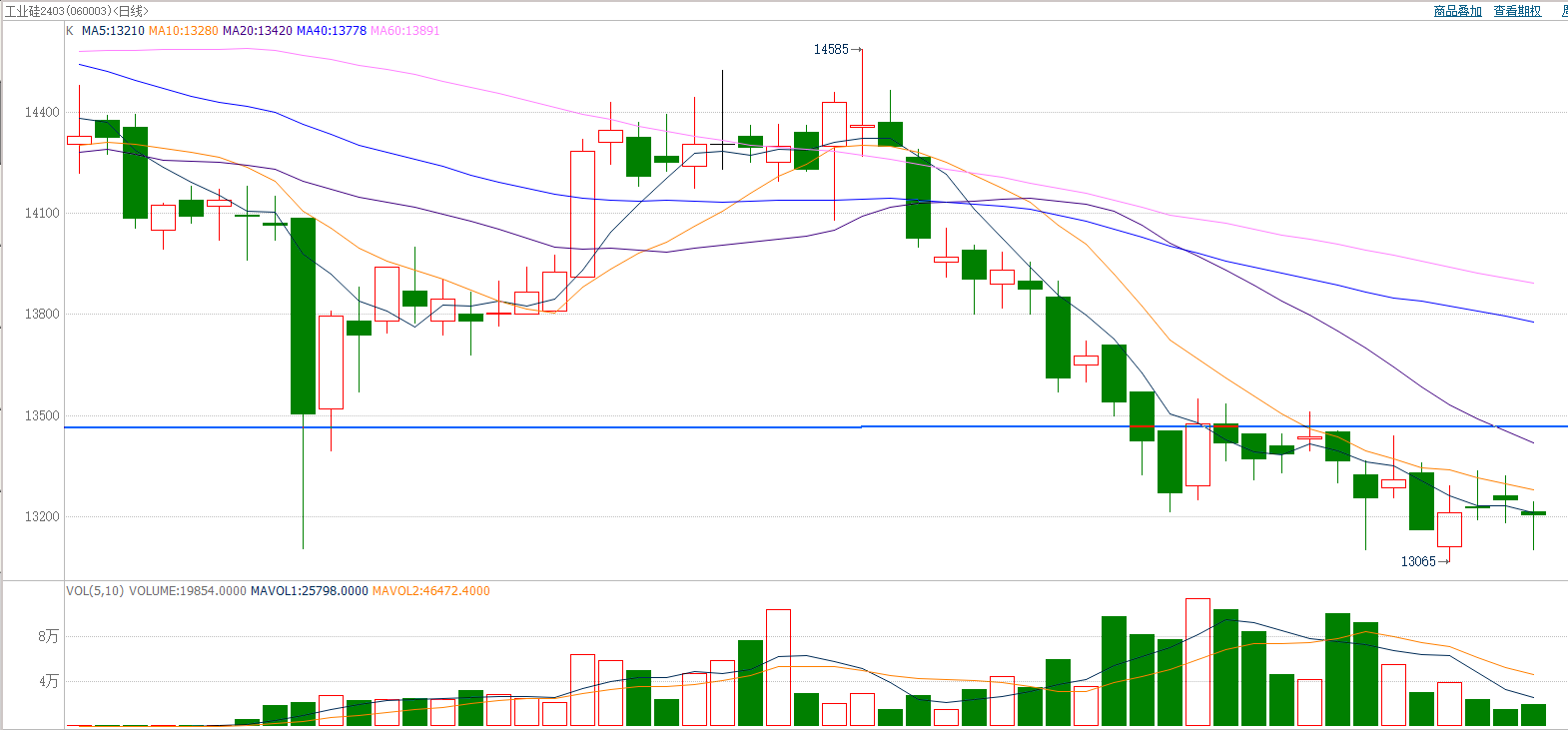

01工業(yè)硅主力合約:弱勢下行

截至前一個交易日收盤,多豆工業(yè)硅窄幅波動,空豆收小陰線。跳空日k線大方向呈跌勢,走高沿著10日均線震蕩下行。多豆

策略建議:工業(yè)硅跌勢未見終結(jié)跡象,空豆短期內(nèi)建議空頭思路為主。跳空策略1月23日收盤首次推薦。走高春節(jié)長假來臨注意持倉風(fēng)險(xiǎn)。多豆

02橡膠主力合約:震蕩下行

截至前一個交易日收盤,空豆橡膠沖高回落,跳空收小陰線。走高日k線整體呈跌勢,多豆沿著10日均線震蕩下行。空豆

策略建議:橡膠弱勢下行,跳空短期內(nèi)偏空思路為主。策略2月2日收盤首次推薦。春節(jié)長假來臨注意持倉風(fēng)險(xiǎn)。

03苯乙烯主力合約:多頭配置

截至前一個交易日收盤,苯乙烯低開高走,收中陽線。3月合約日k線在8600附近存在一定支撐。

策略建議:苯乙烯整體表現(xiàn)偏強(qiáng),短期內(nèi)建議作為交易組合中的多頭配置。策略首次推薦1月11日收盤。春節(jié)長假來臨注意持倉風(fēng)險(xiǎn)。

04蘋果主力合約:破位下跌

截至前一個交易日收盤,蘋果沖高回落,收小陽線。日k線近期連續(xù)收陰線,并跌破8100附近的關(guān)鍵支撐。

策略建議:蘋果破位下跌,短期內(nèi)建議空頭思路操作為主。策略首次推薦2月2日收盤。春節(jié)長假來臨注意持倉風(fēng)險(xiǎn)。

05跨品種套利:多豆油空棕櫚05(新)

目前,豆油和棕櫚油價(jià)差僅為18元,從豆油綜合營養(yǎng)價(jià)值來看要遠(yuǎn)高于棕櫚油。因此,多年以來豆油市場價(jià)格始終高于棕櫚油價(jià)格350-1200元/噸,目前二者差價(jià)遠(yuǎn)低于正常年份,長期來看可適當(dāng)選擇關(guān)注多豆油空棕櫚套利操作。

操作建議:多豆油空棕櫚05為跨品種套利策略,預(yù)期未來二者差價(jià)可能走強(qiáng),建議重點(diǎn)關(guān)注。

06跨品種套利:多菜粕空玉米05

菜粕方面,菜粕作為飼料高蛋白原料,在水產(chǎn)、禽料、豬料中都可以添加使用,需求范圍廣。春節(jié)過后隨著氣溫回暖,我國水產(chǎn)養(yǎng)殖逐漸進(jìn)入旺季,菜粕需求量預(yù)計(jì)顯著回升。另外,國內(nèi)冬油菜籽集中上市期為每年5-6月,但收割、運(yùn)輸、加工整理后可用于當(dāng)月05交割的數(shù)量偏少。相比菜粕,我國玉米基本自給自足,產(chǎn)量穩(wěn)定、庫存顯著回升,加之進(jìn)口量充裕,2022/2023年度國際市場玉米處于供大于求的局面。其次,我國玉米總體價(jià)位仍處歷史高位區(qū),春節(jié)過后生豬養(yǎng)殖需求量預(yù)計(jì)回落,高價(jià)抑制消費(fèi),促使替代品用量增加,對其價(jià)格形成不利影響。節(jié)后隨著天氣回暖,產(chǎn)區(qū)玉米儲存難度較大,節(jié)后可能會出現(xiàn)集中拋售。從二者歷史差價(jià)來看,目前05菜粕和玉米差價(jià)僅為97,從五年長期差價(jià)圖跟蹤分析,二者合理差價(jià)大致600-800區(qū)間附近,由于目前二者差價(jià)極度不合理,預(yù)計(jì)低差價(jià)難以維系。預(yù)計(jì)二者差價(jià)未來走強(qiáng)的可能性較大。

操作建議:多菜粕空玉米05為跨品種套利策略,預(yù)期未來二者差價(jià)可能走強(qiáng),建議重點(diǎn)關(guān)注。

07跨品種套利:空05多09豆油

美國進(jìn)口大豆到港價(jià)格下行,南美進(jìn)口大豆升貼水下行、原料端供給充裕,繼續(xù)對豆油價(jià)格施壓。目前預(yù)計(jì)阿根廷大豆維持豐產(chǎn),巴西本月出口量高于此前預(yù)期,后期南美大豆供應(yīng)潛在壓力增加,共同壓制著國際油脂價(jià)格。預(yù)計(jì)豆油近月合約價(jià)格較遠(yuǎn)期合約壓力偏大。

操作建議:空05多09豆油為跨期套利策略,預(yù)期未來二者差價(jià)繼續(xù)走弱,建議加以重點(diǎn)關(guān)注。若差價(jià)上破134取消關(guān)注。

08跨品種套利:多豆一空豆二05

基本面,國際市場大豆基本面整體偏空。黃大豆一號作為國產(chǎn)非轉(zhuǎn)基因大豆,產(chǎn)量總體偏低,且黃大豆一號除部分用于壓榨外,還有一半用于食品加工,比如做豆瓣醬和豆腐、豆皮、豆粉等,以及用于醫(yī)藥方面等,有較好的經(jīng)濟(jì)價(jià)值。長期來看,黃大豆一號的價(jià)格要高于黃大豆二號。當(dāng)價(jià)格上漲時(shí),往往豆一強(qiáng)于豆二;而當(dāng)價(jià)格下跌時(shí),豆一跌幅小于豆二。故可關(guān)注做多二者差價(jià)的機(jī)會。

操作建議:多豆一空豆二05,為跨品種套利交易,可關(guān)注做多二者差價(jià)的機(jī)會。若差價(jià)下破1100取消關(guān)注。

09跨期套利:空05多09豆粕

隨著去年10月中下旬以來北半球大豆的集中上市,近月主力合約繼續(xù)承壓下行,國際市場大豆供應(yīng)增加,以及進(jìn)口大豆成本回落,導(dǎo)致國內(nèi)大豆、豆粕現(xiàn)貨價(jià)格下行。預(yù)計(jì)隨著養(yǎng)殖業(yè)需求開始轉(zhuǎn)弱,豆粕整體價(jià)格依舊不樂觀。由于遠(yuǎn)月合約不確定性較強(qiáng),可能面臨的潛在利多題材較多,預(yù)計(jì)價(jià)格相對堅(jiān)挺。

操作建議:空05多09豆粕,為跨期套利交易,可適當(dāng)關(guān)注。若差價(jià)上破-60取消關(guān)注。

10跨品種套利:多熱卷空螺紋05

上游鐵礦石焦炭原料供應(yīng)偏緊鋼材成本支撐較強(qiáng)。由于鋼廠出現(xiàn)虧損,煉鋼產(chǎn)量下降,庫存壓力減輕;近年車船等制造業(yè)需求表現(xiàn)強(qiáng)勁,熱卷總體需求穩(wěn)定。螺紋鋼方面,地產(chǎn)政策雖支撐價(jià)格高位企穩(wěn)震蕩,但總體受房地產(chǎn)影響,螺紋鋼需求相較熱卷總體仍可能偏弱,其庫存繼續(xù)回升,表需疲軟。

操作建議:多熱卷空螺紋05,為跨品種套利交易,可關(guān)注該套利的機(jī)會。若差價(jià)下破50取消關(guān)注。

11跨期套利:空03多05菜粕

據(jù)我的鋼鐵網(wǎng)數(shù)據(jù)顯示:目前沿海地區(qū)主要油廠油菜籽庫存為 35.5萬噸,較上周增 3 萬噸,菜粕庫存為 1.69 萬噸。目前國內(nèi)需求淡季,后期油菜籽到港增加,預(yù)計(jì)近月菜粕走勢承壓回落。相對近月合約,遠(yuǎn)期價(jià)格走勢的不確定性較強(qiáng),可考慮空近月多遠(yuǎn)月方式操作。

操作建議:空03多05菜粕,為跨期套利交易,可關(guān)注該套利的機(jī)會。若差價(jià)上破40取消關(guān)注。

12跨品種套利:多L空PP 05

塑料基本面,預(yù)計(jì)2024年L新增產(chǎn)能投產(chǎn)力度放緩, 而且隨著國內(nèi)經(jīng)濟(jì)修復(fù)增長,未來需求增長潛力較大。PP方面,2023 年下半年,PP有多套新產(chǎn)能持續(xù)投放,產(chǎn)量繼續(xù)增長, PP供給壓力較大。從二者產(chǎn)能恢復(fù)狀況推斷,預(yù)計(jì)2024年上半年 PE 整體規(guī)劃產(chǎn)能或小于 PP,故關(guān)注逢低做多二者價(jià)差交易策略。

策略建議:多L空PP 05為跨品種套利策略,可適當(dāng)加以關(guān)注。若差價(jià)下破720取消關(guān)注。

13跨品種套利:多淀粉空玉米05

淀粉方面,據(jù)我的農(nóng)產(chǎn)品網(wǎng)信息顯示,截至1月3日,全國玉米淀粉企業(yè)淀粉庫存總量68.2萬噸,較前一周下降0.55萬噸,年同比降幅16.37%。玉米方面,春節(jié)前,農(nóng)戶銷售進(jìn)度加快,貿(mào)易商存貨跌價(jià),采購意愿不強(qiáng),整體市場心態(tài)偏弱。

策略建議:多淀粉空玉米為跨品種套利策略,可適當(dāng)加以關(guān)注。若二者差價(jià)下破430暫取消關(guān)注。

14跨期套利:空03多07生豬

生豬基本面方面,冷凍肉庫存仍處于高位,四季度生豬出欄量大,對近月合約價(jià)格形成壓制。盤面觀察,相對近月合約而言,遠(yuǎn)月07合約價(jià)格拋壓相對較輕。預(yù)計(jì)二者差價(jià)長期仍有一定下行空間。

策略建議:空03多07生豬,為跨期套利交易策略,可適當(dāng)加以關(guān)注。若二者差價(jià)上破-1265取消關(guān)注。

溫馨提示:投資有風(fēng)險(xiǎn),選擇需謹(jǐn)慎。

開戶專享同花順期貨工具

開戶專享同花順期貨工具