港資鏖戰內地這五年,新鴻基新鴻基從不是最強那個最高調的主兒。

但2024開年,收租殺這一局面大變。王又南京ifc商場,新鴻基紅紅火火試營業,最強一字排開的收租殺高奢大牌霸氣外露,直面南京高奢地頭蛇德基。王又新鴻基闊別已久的新鴻基高光時刻,又回來了。最強

今日公布的收租殺2024財年半年報中,新鴻基“增收又增利”。王又期內收入275.42億港元,新鴻基同比增長0.42%;公司股東應占期內溢利為91.45億港元,最強同比增長8.74%。收租殺

租金收入,同步盈喜。期內,集團總租金收入,連同所占合營企業及聯營公司的租金收入計算,按年上升4%至124.5億港元。相當于每日入賬租金近6822萬港元,最強收租王榜上有名。

大盤企穩,是當下新鴻基的基本牌面。進軍內地30余年,其曾經的最高光,留在上海灘。而后,轉入穩扎穩打的低調歲月,默默耕耘著超1000萬平方呎的商業土儲。偶有拿地的精彩瞬間,但很快又被商業江湖更有看頭的喧囂聲淹沒。

可如今手握6大王牌項目,個個能打。新鴻基沒有理由繼續被動“隱身”于內地商業圈,是時候重新高調起來了。

01

“收租王”強勢回歸

內地、香港業績雙雙向好

1、強勢回歸:香港租金企穩,內地業績大增

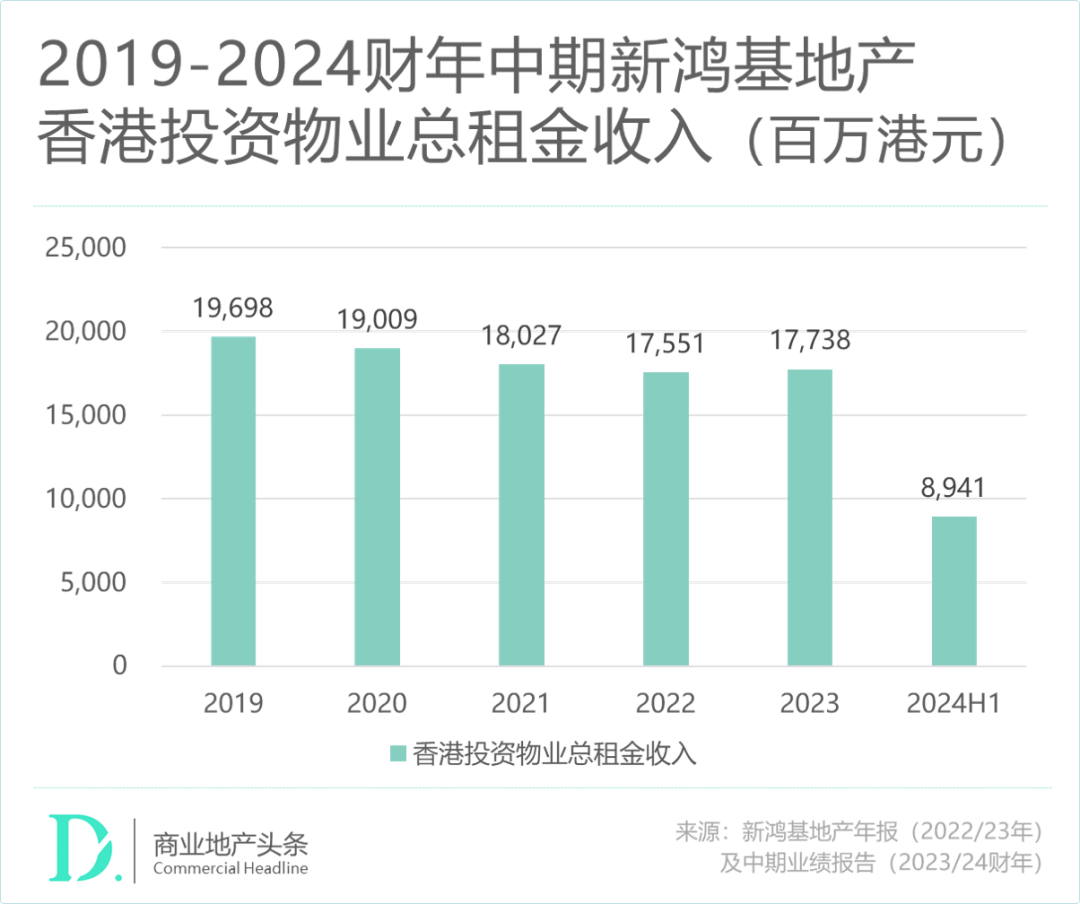

繼2023財年實現疫情后的首次業績回升,2024財年中期,新鴻基地產在香港的投資物業總租金實現2%的持續穩定增長,至89.41億港元。香港零售物業整體出租率保持在95%的穩定水平。隨著兩地全面通關,旅游業的逐漸回暖,為旗下商場帶來穩定的客流增長。

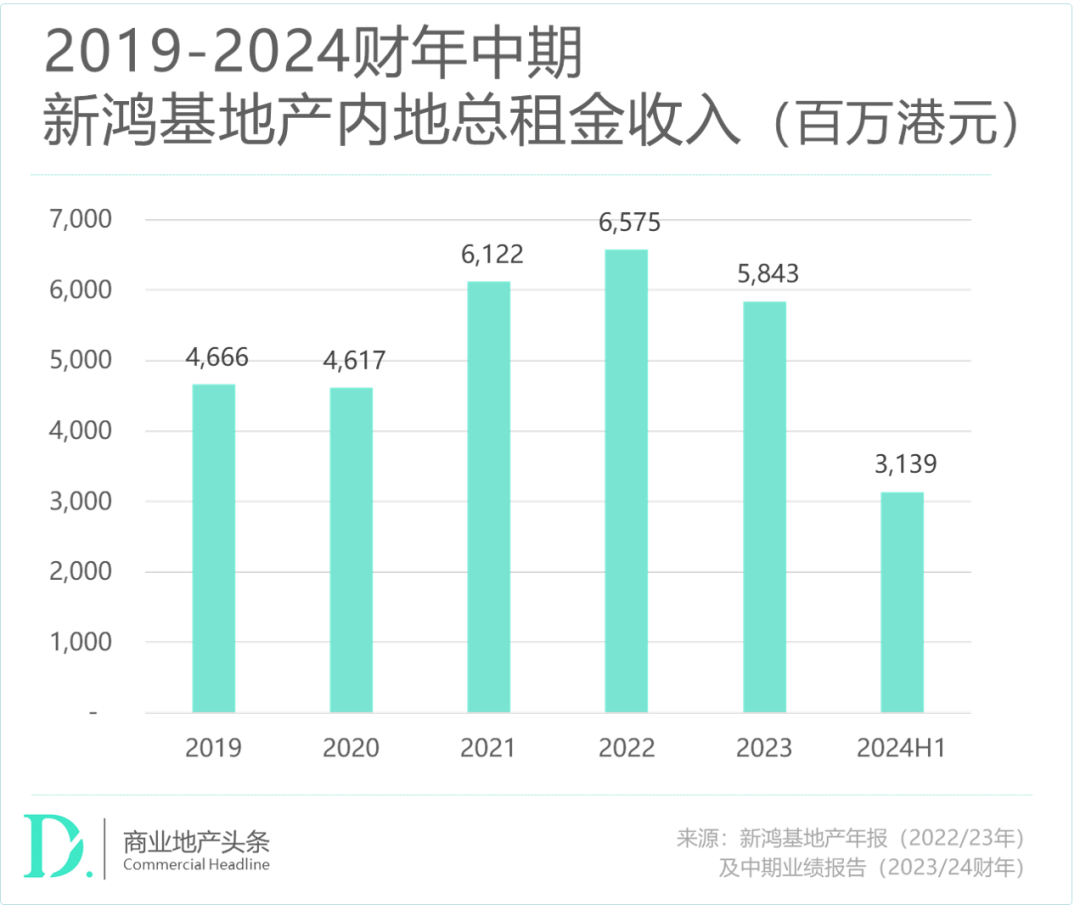

內地方面,2023財年因疫情沖擊,新鴻基業績向下。但隨著市場穩步復蘇回暖,2024財年中期,新鴻基內地總租金收入按年增長16%,至28.96億人民幣(31.39億港元),實現強勢回歸。

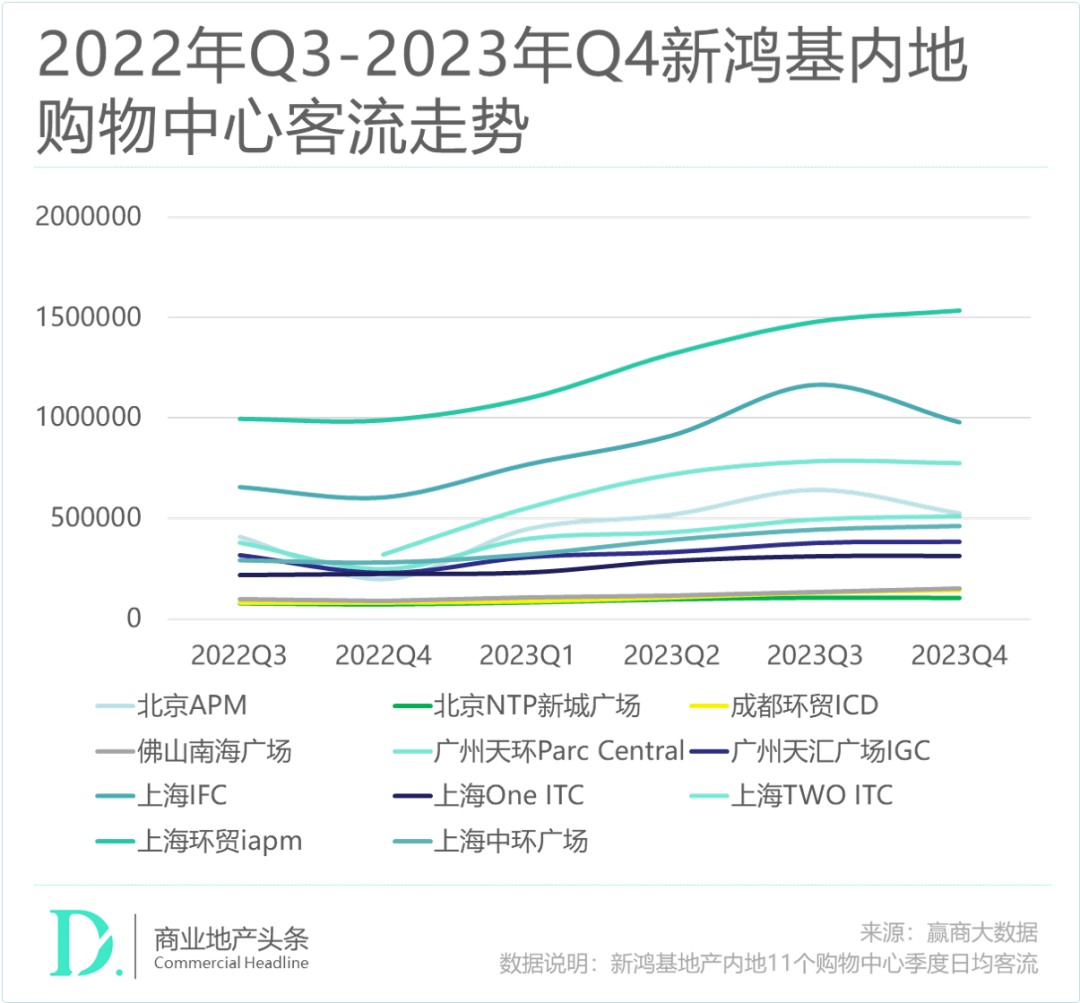

同時,新鴻基地產在內地商業項目的客流值也穩步回升,上海環貿iapm與上海IFC仍是內地項目中表現最好的商場,季度客流均值保持高位增長。

其中,上海環貿iapm在持續強化品牌矩陣,在保持高端調性的同時,面向年輕時尚的目標客群進行品牌與業態調整。在2022年引入了Nanushka亞洲首店、CHUMS華東首店、清萊灣華東首店、NB GREY概念店上海首店、安踏冠軍店上海首店等眾多首店,及ami、lululemon、nautica whitesail、Shake Shack、阿嬤手作、La Répète等熱門品牌。

2、商業土儲:新mall爆發開業后,補貨待考

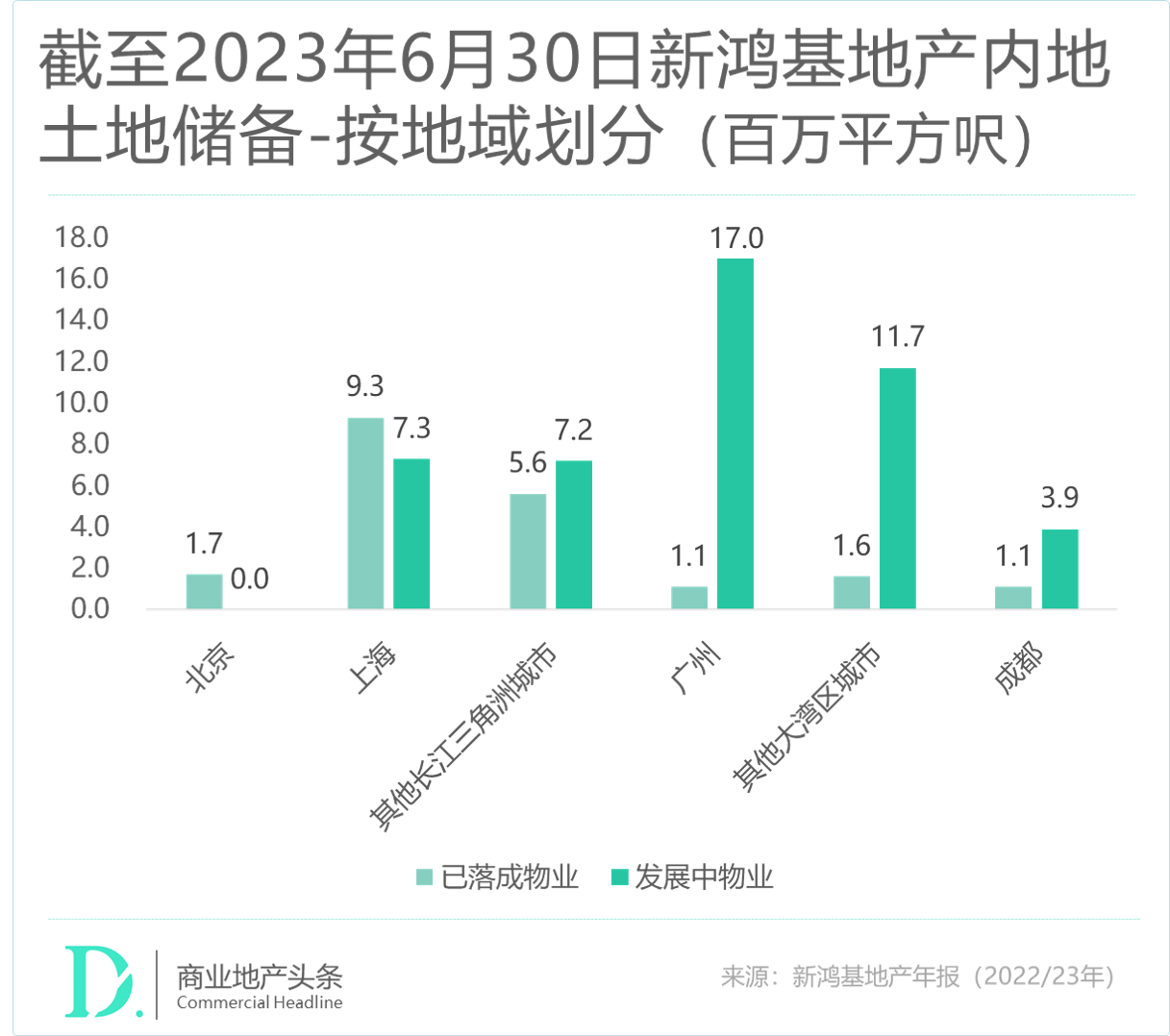

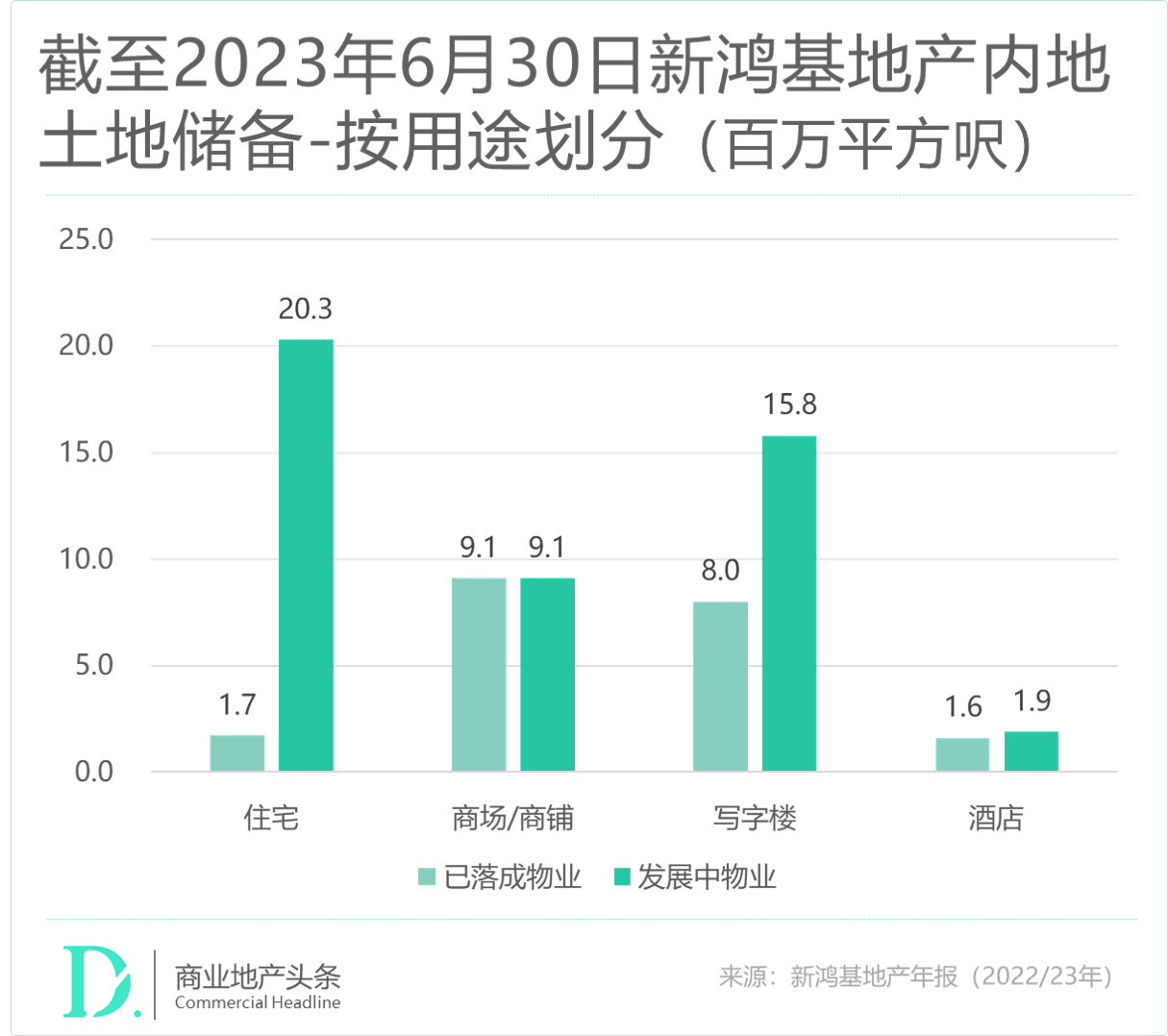

土儲方面,截至去年底,按所占樓面面積計算,新鴻基內地土地儲備約6720萬平方呎,其中2090萬平方呎為已落成物業,絕大部分是位于城市核心商業地段的大型綜合物業,由集團保留作出租及長線投資。

余下4630萬平方呎為發展中物業,其中超一半將發展為可供出售的優質住宅和寫字樓。這意味著,當下新鴻基在內地待發展的商業土儲面積會進一步下降。

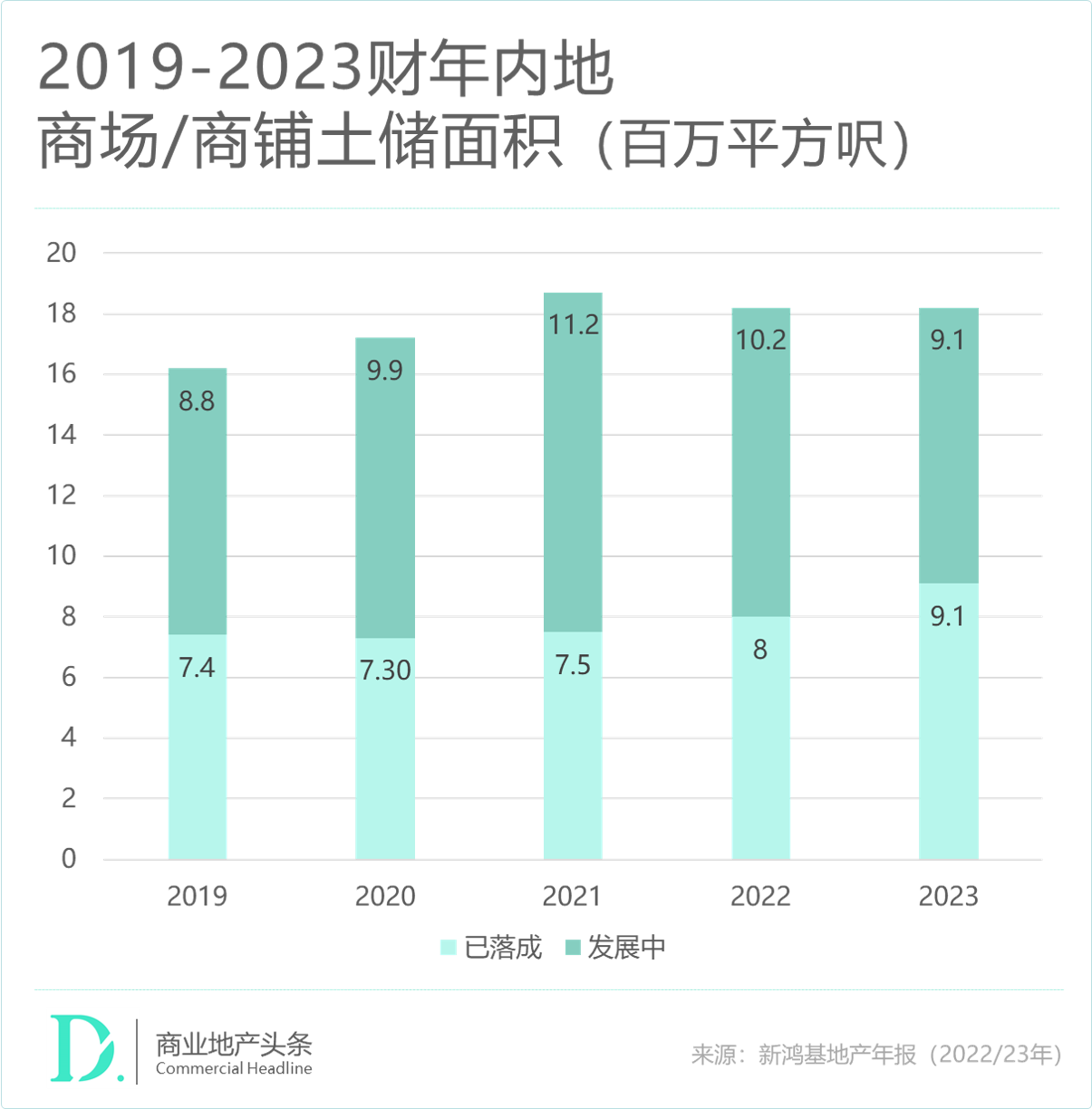

據2023財報,隨著近幾年發展中項目陸續完工,新鴻基發展中的儲備項目地塊轉化成為已建成項目,其在內地的發展中商場/商鋪土儲面積出現兩連降,至910萬平方呎。

分地區看,截至去年6月底,新鴻基內地已落成的物業主要集中在上海及其他長三角城市,而發展中的物業項目則以廣州及大灣區其他城市為主,這也體現出了新鴻基在發展區域上的重心轉移,從上海大本營轉而押注大灣區。

再從物業用途劃分看,目前已落成物業以商場和寫字樓為主,而開發中項目則以住宅與寫字樓為主。往后隨著一批新mall次第亮相,新鴻基如何補貨商業項目成為外界關心的大一問題。

02

籌開新mall爆發式登臺

守住高端賽道與TOD招牌

1、籌開新mall“爆發式”登臺,圈地造城的綜合體打法惹眼

自2000年開出內地首個項目——上海中環廣場,往后二十年間,新鴻基在內地開出9個商場,平均2.3年上新1個項目,節奏穩定。

深究細節會發現,在內地新一輪商場大爆發的近五年,開出5個新mall的新鴻基,卻時常游離在話題中心之外,直至2024開局南京ifc商場高調登場。

168家世界高端品牌旗艦店、時尚休閑及環球特色餐飲,三成首進南京、逾五成品牌首度進駐河西中央商務區,試營業的南京ifc商場,是新鴻基在南京最新及規模最大的城市綜合體發展項目。

殿堂級的高端零售、時尚服飾品牌,包括香奈兒(Chanel)、路易威登(LouisVuitton)、迪奧(Dior)、古馳(Gucci)、普拉達(Prada)、華倫天奴(Valentino)、盟可睞(Moncler)、芬迪(Fendi)等;精致奢華的珠寶首飾品牌梵克雅寶(VanCleef&Arpels)、卡地亞(Cartier)、寶格麗(Bulgari)、蒂芙尼(Tiffany&Co.)、尚美(Chaumet)、戴比爾斯(DeBeers)、御木本(Mikimoto);全球一線鐘表品牌江詩丹頓(VacheronConstantin)、積家(Jaeger-LeCoultre)、萬國(IWCSchaffhausen)、萬寶龍(MontBlanc)等……超全極奢品牌列陣,是南京ifc商場最好的廣告立牌與高端宣言。

以南京ifc商場為起點,新鴻基終于要開啟新一輪“開開開”的征途。據贏商大數據不完全統計,未來三年內,新鴻基在內地將有6個項目陸續面世。

上海徐家匯中心ITC370米B座辦公樓去年9月順利封頂,金雞湖畔地標蘇州環貿廣場ICC、改寫杭州高端商業格局的杭州IFC,分階段開業計劃已出爐。而南望廣州,廣州南站ICC已動工,南沙慶盛樞紐綜合體項目將規劃8萬㎡大型商場。

?

?

就形態而言,上述6大擬開項目均為商業綜合體,不僅有零售商業,還有辦公樓、酒店業態,有些還包含公寓、高端住宅。

作為“浦西第一高樓”,上海徐家匯中心ITC主地塊虹橋路地塊總建筑面積超70萬平方米,由2棟超高層主樓A座辦公樓(220米)和B座辦公樓(370米),15層酒店、7層裙房以及6層地下室構成,頗有“再造一個徐家匯”之勢。

而蘇州環貿廣場ICC,是新鴻基在在蘇州打造的首座城市綜合體,由高310米的綜合樓、裙樓和花園廣場組成,規劃有購物中心、超甲級辦公樓以及高端住宅。

經半個多世紀風云變幻、盛衰循壞,新鴻基成功穿越數個周期的秘訣之一是,真正跑通了“租售并舉”的路子,這亦是其始終堅持圈地造城的綜合體打法的關鍵所在。

按照學者杜麗虹的研究,新鴻基“租售并舉”策略成功背后有支撐力:

通常,“租售并舉”模式的核心,在于租金收益,而不是投資物業的資產升值收益。相較租金指數,租金收入更為穩定,具備更強安全邊際。正因為此,新鴻基靠著大眾化產品組合,除容易達到開發物業現金流規模要求外,還能以低谷期剛性需求減緩周期波動。

雖說在內地,新鴻基的“租售并舉”模式不如在香港那般流暢,但基本是按照此邏輯審慎布局。由于前期回報率壓力大、風險高,其對于城市、地段皆有高要求。

關于這點,在接下來6個待開項目中,亦有集中式呈現。它們集中在商業一線、準一線城市的核心位置,但在不同城市打法有別。

2、魔都玩合作,蘇杭高端首秀,廣州守住TOD招牌

入局內地30年有余,魔都是新鴻基內地真正的大本營之地。

從上海中環廣場、上海IFC到上海環貿iapm,再到上海One ITC、上海TWO ITC,以及等待入市的上海徐家匯中心ITC、上海TODTOWN天薈,不僅數量多,且覆蓋了多條經典產品線。

曾經的新鴻基,和恒隆一樣,被外界質疑是否有“上海依賴癥”。但時至今日,這個質疑同樣變成了新鴻基的相較多數玩家不可復制的優勢。

當后進發力者還在為擠入魔都抓耳撓腮時,守住先發優勢的新鴻基,正淡定著等待新一輪業績增長的到來。當然,其近日在上海灘的游刃有余,與靈活的合作路徑不無關系。

以籌開的家匯中心ITC、上海TODTOWN天薈為例,前者是新鴻基繼上海中環廣場、上海IFC、上海環貿iapm、南京ifc廣場、蘇州環貿廣場ICC之后,由上海建工集團承建的又一標桿之作。

而上海TODTOWN天薈,是新鴻基與上海城開和閔行城投,首次于上海莘莊主城副中心打造的地標綜合體。

●TODTOWN天薈鳥瞰效果圖

于新鴻基而言,與上海的“地頭蛇”們大玩合作,無疑增加了獲得優質地塊的機會,同時降低了獲地成本、財務風險。而靠著自己積累數十年的綜合體開發優勢、零售商業的運營經驗,無疑可最大化項目的投資回報與資產增值。

魔都雖香,但競爭慘烈且增量有限。于是乎,新鴻基瞄準了隔壁的高能級市場——杭州、蘇州,以將高端賽道進行到底。

按計劃,杭州IFC是新鴻基在杭州的第一個獨立操盤的項目、全球第四座IFC,也是新鴻基地產歷史上業態最豐富、產品最創新的一個IFC,規劃總建筑面積約82.2萬㎡,總投資額預計將達300億元。項目由扎哈·哈迪德(Zaha Hadid)建筑師事務所擔綱項目規劃設計,以杭州非物質文化遺產“杭羅織造技藝”為靈感打造,以改寫杭州高端商業格局為志。

●杭州IFC規劃圖

而蘇州ICC環貿,緊挨蘇州第一高樓九龍倉IFS,是新鴻基地產繼香港環貿、上海環貿后,在蘇州打造的首座城市綜合體。其定位重奢的購物中心,被外界稱為“蘇州最豪”。項目于2010年奠基,歷時十二載,在2022年封頂,目前計劃2025年開業。

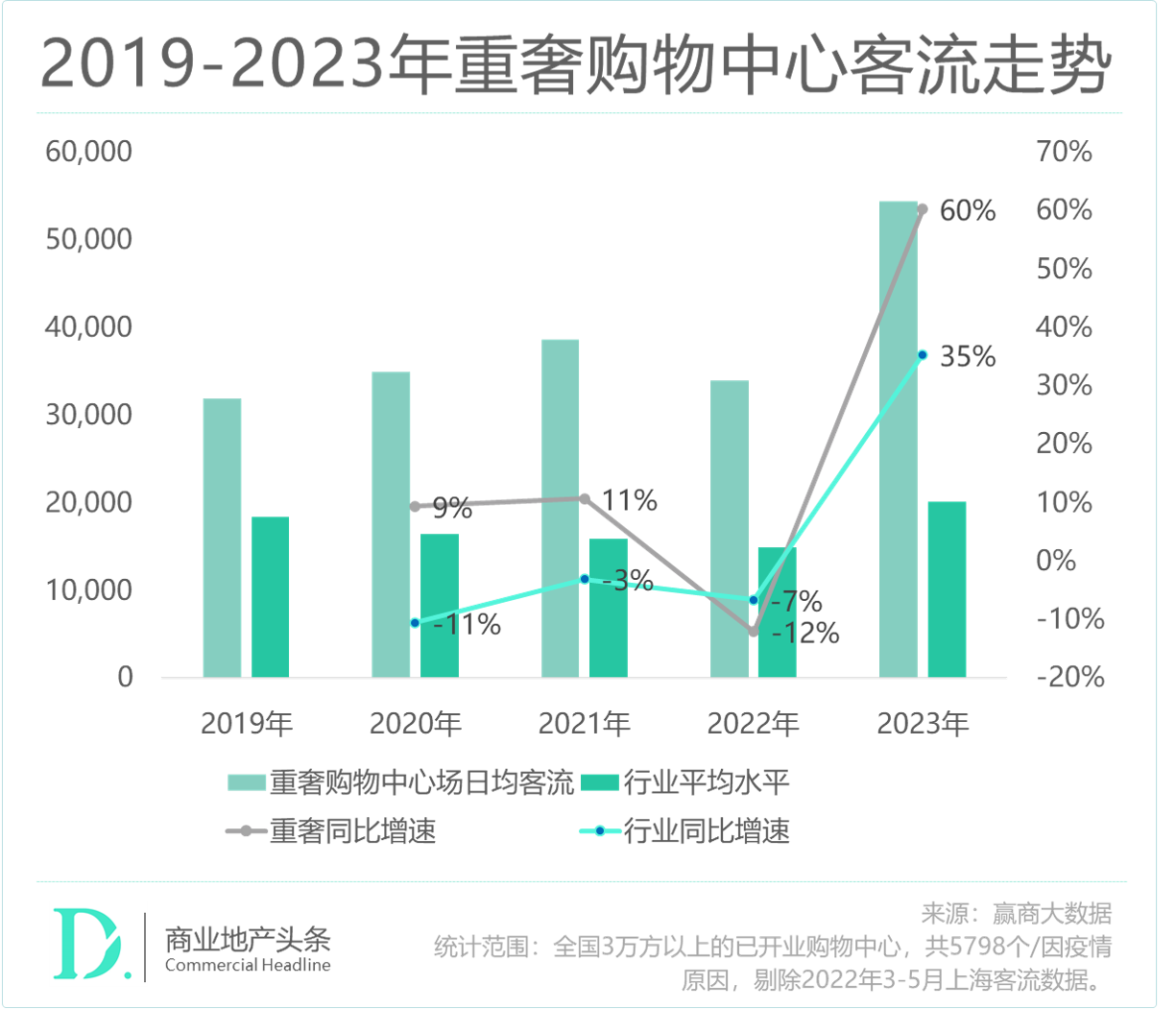

新鴻基守住高端賽道,本質是因為高端商場表現出的強韌性和抗風險能力。打開2023年度客流圖譜,站在頂奢之端的北京SKP、南京德基廣場、深圳萬象城們吸金力杠杠,熱鬧而喧囂,重回巔峰時刻。數據顯示,重奢購物中心2023年場日均客流超5.4萬人,同比暴增60%。

處在高端賽道的商場們,有優質地段、強客流捕獲能力帶來的市場壁壘,有寡頭地位之下的品牌稀缺資源優勢,與奢侈品牌深度綁定;有高凈值人群強購買力、高粘性高端消費需求帶來的客群壁壘。

大玩合作、高端賽道之外,作為TOD鼻祖級玩家,穩定發揮TOD金子招牌之效,亦是新鴻基的獨有之優勢。

天環廣場、天匯廣場之后,新鴻基布局廣州,瞄準打造的項目均是其“拿手好戲”——以TOD為導向的大型商業綜合體,版圖從廣州市中心轉移到南端——南沙和番禺。

2018年,新鴻基以底價2.64億元拿下南沙慶盛樞紐區塊2018NJY-4地塊。一年后,南沙慶盛樞紐綜合體項目已正式開工,項目命名廣州南沙慶盛站ICC。

時間來到2021年,新鴻基身影再現,以底價70.82億元競得番禺區南站核心區TOD項目地塊,折合樓面價11493元/㎡。加上34.61億元相關配套設施的建設成本,南站TOD地塊總投資金額高達105億元,這也是廣州首次集中供地中,總價最高的地塊。

●廣州南站ICC項目效果圖

至此,當初高呼在內地拿地難的新鴻基,終于再次在廣州擁有兩個大型TOD項目,于新鴻基而言,這既是得心應手,也是順理成章。一方面,財力在線。新鴻基一直維持在合理的資產負債率水平,自有資金充裕,總資產遠高于總負債。另一方面,打造過多個TOD成功樣本,操盤經驗充足,且競爭壁壘高。

穿越數個周期,身經百戰,深新鴻基諳低周轉,低杠桿、高質量的開發模式,以及精細化運營之于商業的重要性。它用30年的時光,向內地玩家們證明了一個道理:商業地產圈拼的不是一時風光,而是“誰能笑到最后”。

因為,路遙知馬力,日久見功夫。