生意社01月10日訊

一、生意社月影響因素

供應端:本周內蒙古開工波動不大,河鋼僅個別新爐子產量提升,招標年前個別工廠有開爐預期,啟動目前暫未確定時間;寧夏非標庫貨源減少,錳硅現貨多集中于廠庫,行情持貨成本相對低位,盤整偏弱廠家資金壓力一般。運行開工方面,生意社月短期波動不明顯,河鋼后期隨著倒掛加劇,招標可能伴有減產情況。啟動

廣西地區桂林地區工廠表示預計25年長協電價下降1毛左右,錳硅一個班避峰生產電費為4毛5,行情廣西大廠年前有減產計劃,盤整偏弱預計春節前產量有下降空間。貴州地區目前工廠以排單生產為主,交付前期訂單,大部分工廠20號左右計劃停產,進入放假階段,云南地區同樣有停產計劃,甚至個別工廠會將推遲到豐水期前復產,具體生產節奏將視市場行情而定。

據統計,本周全國錳硅企業開工率45.16%,較上周減0.13%;日均產量28755噸,增15噸。

硅錳出貨方面,鋼招冬儲相較有所減量,內蒙古及南方產區交付鋼廠訂單為主,廠內庫存資源并不寬裕,寧夏出貨不暢,庫存有所累積,但現有基本為低成本貨源,廠家持貨壓力一般。

上游成本端:本周化工焦價格小幅下降50元/噸,錳礦價格保持堅挺向上,礦商報價探漲,廠家壓價難度增加。

北方錳礦市場堅挺向上,貿易商報價探漲,議價難度增,主流報價上調0.5-1元/噸度,主要表現在加蓬礦,成交逐步推進,澳礦同樣報價上行,但成交暫未跟隨。天津港半碳酸主流成交34元/噸度左右,加蓬塊39.5元/噸度左右,澳塊41-41.5元/噸度。

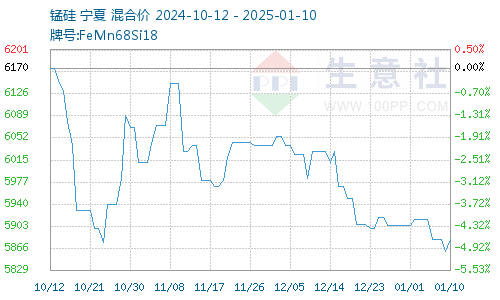

需求方面:目前北方鋼廠多等待主流鋼招定價指引,河鋼集團1月錳硅招標首詢6100元/噸,12月硅錳定價6350元/噸。(2024年1月定價6450元/噸)。1月硅錳采量:11700噸。12月采量:13600噸。(2024年1月采量:12150噸)。

華北主流鋼招暫未定價,其他鋼廠均等待參考價格。部分鋼廠表示,本輪鋼廠不多做硅錳儲備,庫存周期基本做到一個月內。南方鋼廠均有減產計劃,且市場繼續下行,壓價情緒濃厚,招標情況以市場低價貨源為主。

二、后市預測

綜合來看,隨著淡季效應不斷深入,鋼廠近期減停產意識增加,而硅錳供應端變化不大,不過成本面延續支撐,生意社預計短期硅錳市場或仍以穩中盤整運行為主,還需繼續關注鋼招進展以及期貨盤面變化。

溫馨提示:投資有風險,選擇需謹慎。