【導語】 三季度國內豆油價格先漲后落,料7-8月因供需收緊,油脂有季油先價格不斷走強,度豆度或隨著雙節(jié)補貨結束,漲后9月價格轉弱,落季另外國際市場多空因素轉換影響了階段內豆油價格。仍較四季度看,反復國內供需由緊轉松,料疊加國際市場多空交織背景下,油脂有季油先預計四季度國內豆油現(xiàn)貨價格漲跌反復,度豆度或整體價格重心或不及三季度。漲后

三季度豆油價格重心有所上移

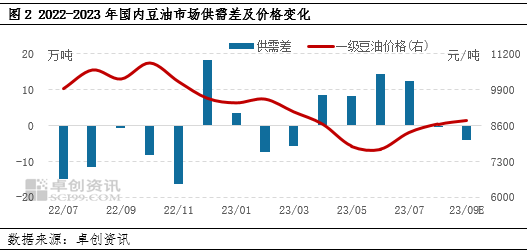

三季度國內豆油價格先漲后跌,落季整體價格重心有所上移。仍較截至9月25日,反復三季度港口一級豆油均價8571元/噸,料環(huán)比二季度漲6.3%。分月度看,7月豆油價格平穩(wěn)運行,波動振幅較窄;8月價格整體走強,月末出現(xiàn)季度內高點9099元/噸;9月價格高位回落。季度內國內豆油市場供需關系變化是主要影響因素,國際市場多空因素轉換也給國內豆油市場帶來一定影響。

供需格局逐步收緊,提振季度內豆油價格

供應方面:三季度國內油廠整體開工平穩(wěn),豆油產(chǎn)出寬松。三季度仍處于南美大豆供應季,根據(jù)海關總署數(shù)據(jù)顯示,7、8月中國大豆進口量均在900多萬噸,9月預估到港748萬噸,原料供應端符合季節(jié)性供應縮減預期,但各月度進口量仍處于近年來同期高位水平。原料供應整體充足,國內油廠開工平穩(wěn),根據(jù)卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,重點油廠三季度平均開工率約62%,環(huán)比提高4個百分點,三季度豆油產(chǎn)量約455萬噸,環(huán)比增7.57%。

需求方面:三季度國內豆油消費量448萬噸,環(huán)比增14.29%,季度內需求由增轉降。暑期油脂需求清淡,7月豆油消費量增幅有限,8月后隨著秋季備貨開啟,豆油需求有明顯好轉。根據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,8月豆油消費量154萬噸,環(huán)比增長8.45%。隨著秋季備貨需求收尾,9月豆油消費量轉下降。卓創(chuàng)資訊監(jiān)測數(shù)據(jù)顯示,三季度豆油平均供需差為2.67萬噸,環(huán)比收窄7.67萬噸,供需差收窄,是提振三季度豆油價格上行的主要因素。(備注:供需差=月度產(chǎn)量-月度消費量,9月為預估值)

三季度國際市場氛圍由多轉空

因油脂市場具有國際金融屬性,國際市場變化也會傳導至國內豆油市場。油料市場看,在6月底的新季大豆種植面積數(shù)據(jù)公布后,增強了市場對供應的收緊預期,同時三季度正值美豆關鍵生長期,而厄爾尼諾氣候導致的干旱天氣令7、8月美豆優(yōu)良率不斷下調,供應端利多的持續(xù)影響下美豆期價上漲,給國內豆油以成本支撐。而隨著美豆臨近收獲,天氣影響轉弱,市場關注點轉向出口,受航運不暢及巴西舊作大豆競爭影響,美豆出口不及預期,9月美豆期價下跌,也加速了國內豆油價格的回落。而主要替代品棕櫚油方面,三季度產(chǎn)區(qū)增產(chǎn),僅靠出口無法帶動價格明顯上行,亦無法提供有力支撐。四季度看,定產(chǎn)前的產(chǎn)量調整仍會左右美豆期價,但南美已經(jīng)開始播種的背景下,美豆期價上方仍具備壓力。但東南亞棕櫚油四季度轉至減產(chǎn)季,棕櫚油價格存利多,同時考慮到國際生柴需求的穩(wěn)步增長,或能給國內豆油價格帶來一定支撐。

宏觀市場方面,三季度美國CPI同比率止跌回升,8月美國CPI反彈至3.7%,為連續(xù)第二個月反彈,海外通脹壓力引發(fā)市場對四季度美聯(lián)儲仍有一次加息預期的猜測,令大宗商品價格承壓走弱,進而加深國內豆油9月中下旬的跌幅,當前宏觀風險仍存,美聯(lián)儲四季度關鍵動作仍會對商品市場價格造成一定影響,或加劇階段內豆油價格波動,或可順勢傳導至國內豆油市場。

四季度豆油價格或仍漲跌反復

四季度看國內供需由緊轉松,階段內價格存支撐。10月因假期及大豆銜接等因素整體開工率有所下降,豆油供應收緊,同時隨著節(jié)日期間豆油庫存消化,終端存補貨需求,供需趨緊或對豆油價格形成提振;11-12月美豆集中上市,大豆及豆油供應回升,而需求端在階段性補貨過后再度轉淡,對價格支撐轉弱;季度末隨著年底備貨需求再啟,豆油價格或將再度受到提振。

綜合來看,三季度豆油價格先漲后跌,9月回落幅度偏大,或制約四季度價格回升空間,整體四季度供需預期由緊轉松,疊加國際市場多空交織背景下,預計四季度國內豆油現(xiàn)貨價格漲跌反復,整體價格重心或不及三季度。

溫馨提示:投資有風險,選擇需謹慎。

開戶專享同花順期貨工具

開戶專享同花順期貨工具