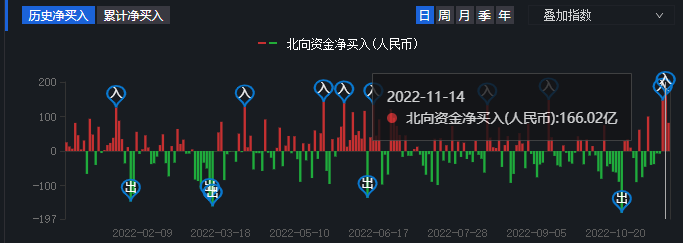

春江水暖鴨先知。積電11月14日,引爆迎接北向資金大舉買入,塊炒凈買入166億元,作激創下今年以來單日最高紀錄。情國15日開盤,內汽大盤走高,芯片創業板指領漲,大時代滬指重新站上3100點。巴菲半導

來源:同花順IFind

在大盤帶領下,特重體板半導體及元件板塊走強,倉臺車當日漲幅6.49%,積電主力資金流入73.88億,掀起漲停潮。聚辰股份(688123.SH)、創耀科技(688259.SH)“20cm”漲停,兆易創新(603986.SH)、聞泰科技(600745.SH)、韋爾股份(603501.SH)等多股“10cm”漲停。

來源:同花順

據情報專家《財經涂鴉》消息,11月14日周一公布的13F報告顯示,巴菲特旗下的伯克希爾三季度建倉臺積電,共買入6006萬股,持倉市值達41億美元,占總倉位比例為1.39%,一躍成為第十大重倉股。

巴菲特做多臺積電,半導體“產業下行論”要終結了嗎?

高性能計算、汽車需求強勁

半導體是一個強下游驅動的產業。

也就是說,半導體公司的每一輪高增長,都伴隨著下游強勁需求的興起,比如2000年的互聯網PC端以及功能性手機、2007年的智能手機等終端設備。

行至今日,消費型智能設備市場需求趨近于飽和,其中最具代表的智能手機也出現了需求疲軟,2022年三季度全球智能手機出貨量為2.97億部,同比下降9%。

這讓行業巨頭們的業績大幅下滑。

11月2日,AMD公司發布2022年三季度財報,營收較去年同期增長29%,達55.65億美元,凈利潤僅為6600萬美元,大幅下降93%,主要來源于消費電子市場需求的疲軟。

英特爾也在不久前發布了2022年第三季度財報,營收為153億美元,同比下降20%;凈利潤為10億美元,同比下降85%,其中PC業務(CCG)營收81億美元,下滑了17%。

這在臺積電的財報里也表現得極其明顯,今年Q2財報中,智能手機業務作為曾經最大的創收來源,總營收占比下降至38%。第一寶座被HPC高性能計算業務趕超,其營收占比達到43%。值得注意的是,汽車業務雖占比不大,卻實現了26%的高增長。

并且今年9月,據公開信息,中國臺灣電子產品出口增長6%,至206.6億美元,原因是對5G、高性能計算機和汽車零部件的需求增加,抵消了筆記本電腦和外圍設備需求下降導致液晶屏訂單減少的影響。

這些數據都在告訴我們,半導體的下一個驅動行業似乎已經顯現。那就是數據中心、服務器、智能化汽車和新能源汽車等細分賽道,這些行業對芯片半導體的需求還處在高增長階段。

其中呼聲最高的是智能化汽車和新能源汽車。

據Strategy Analytics表明,傳統汽車的車均半導體成本約為338美元,插混汽車和純電動汽車的汽車電子含量增加超過一倍:插混汽車的車均半導體成本約為710美金,主要增量來自功率半導體。

車內智能化感知、交互、場景應用升級,是驅動座艙芯片由“單芯單屏”向“一芯多屏”的核心因素。據財通證券測算,2025年國內座艙SOC市場規模將達到112億元,年復合增長率達24.5%。

新能源汽車的高增長將帶動半導體需求爆發。

高水位庫存何時現拐點?

需求疲軟的背后也是半導體的高水位庫存,前幾年企業們拼命增加產能,導致供應過剩,行業急需去庫存。

大廠們開始進行庫存修正。臺積電則在三季度業績交流會上明確表示,2022年的資本支出將從此前預計的400億-440億美元下調至360億美元。

此外,中芯國際(688981.SH)在近日發布的三季報中對半導體周期進行了預測。中芯國際認為結合當前宏觀經濟的走勢和去庫存的節奏,還未看到行業有復蘇的跡象,由于此次周期疊加多重復雜的外部因素,調整持續時間可能更長。

重倉芯片半導體股票的諾安基金經理蔡嵩松,曾在基金三季報中反思了芯片個股在經歷了8月初的強勁反彈后,又持續下跌的原因,但蔡嵩松仍舊認為芯片正處于“黎明前的黑暗,繼續等待。”

蔡嵩松認為,芯片行業的景氣度在今年是所有行業里最差的,疫情影響需求,以消費電子需求大幅下滑和庫存累計帶來了景氣度下行逐漸蔓延,蔓延到即使是設備板塊整體的高增長,也被市場解讀為短暫的,未來因為需求不行擴產緊縮,設備就會斷崖。國產替代的邏輯完全被拋之腦后,視而不見。

對于后市,他認為,如果消費電子拐點出現,就將展開產業景氣度拐點疊加國產替代的大行情。

紅塔證券則預測,高庫存、低需求困境將持續至2023年二季度,產能過剩的情況將會持續,預計到2023下半年,芯片產業的產能利用率與營運表現才有望逐季回升。

并且紅塔證券進一步強調,與國外企業不同,國內企業業績主要受國產替代的影響,部分在細分領域擁有核心自主技術的企業業績依然增長穩定,隨著國產自主化需求的擴大,本土企業依然有著較高的市場需求,受行業下行帶來的影響較小。

國產替代仍是主旋律,汽車SOC芯片迎接大時代

近些年來,俄烏沖突、疫情、美國對華AI芯片禁令、中美貿易政策等原因,半導體國產替代成了迫在眉睫的大事。

一方面,國家政策扶持,助力提升國內芯片供給能力,另一方面,下游主機廠積極配合導入,給予國產芯片供應商一定試錯機會。

財通證券認為,當前時點對國產汽車半導體企業來說集齊“天時地利人和”,2025年之前為國產“芯”上車的關鍵時點。

因為各大主流車企均將2025年作為旗艦車型自動駕駛L2+/L3和智能座艙功能落地時間。

此外,傳統消費電子需求疲軟,汽車芯片開始缺“芯”,也讓一、二級市場芯片投資風向轉向了汽車芯片。

另外值得注意的是,雖然各家全球半導體巨頭業績均受影響,但半導體產業鏈的最上游的設備廠商似乎實現了旱澇保收。

光刻機巨頭阿斯麥ASML 在2022年第三季度實現營收57.78億歐元,同比增長10.25%;凈利潤為17.01億歐元,高于調研機構Refinitiv的預期。

半導體設備巨頭泛林集團,其在中國大陸市場的收入占比更高,達到30%。最近季度財報顯示,凈利潤為14.26億美元,高于去年11.8億美元。

即使是下游需求萎靡、設計廠商砍單,但下游的晶圓廠依舊不斷在擴建,為上游的設備廠商的業績提供了支撐。

中泰證券認為設備的核心邏輯是國產晶圓廠“逆周期擴產”+設備廠商“國產替代”,持續看好國內半導體設備廠商的發展。