前不久,季報井股因離島免稅店開業(yè)時間表落地,王府王府井又火了起來。東減

但這場熱火,持利很快便被不及預期的潤下三季報澆滅。

最新消息顯示,季報井股10月28日,王府王府井發(fā)布2022年第三季度報告。東減前三季度,持利該公司錄得營收84.66億元,潤下同比減少11.65%;歸母凈利潤4.15億元,季報井股同比減少45.47%;每股收益為0.37元。王府

該公司強調,東減利潤下滑主要受疫情以及公司持有的持利交易性金融資產(chǎn)公允價值變動共同影響所致。

實際上,潤下過去幾年,王府井的業(yè)績走勢并不穩(wěn)定,營業(yè)收入起起伏伏,凈利潤更是大起大落,2021年全年,該公司凈利潤實現(xiàn)295.61%的巨大增幅,但半年時間這一數(shù)據(jù)再度面臨負增長的境地。

在業(yè)績披露的同日,該公司二股東三胞投資宣布,將在2022年11月21日至2023年5月19日期間,減持不超過6,741,500股王府井股份,占該公司總股本的0.594%。

有市場人士認為,在業(yè)績披露之后立即減持,體現(xiàn)了股東對王府井未來盈利預期的悲觀態(tài)度。但也有分析人士認為,三胞集因負債壓力及自身資金需求,不得不減持。

無論何種因素,股東接連減持、三季度利潤下降……王府井似乎還需更多的增長動力。

業(yè)績空間

王府井交出的這份成績單,似乎有點差強人意。

三季報顯示,期內(nèi),該公司實現(xiàn)營業(yè)收入27.22億元,同比減少9.48%;歸屬于上市公司股東的凈利潤為3455.3萬元,同比減少82.21%。

拉長時間線來看,前三季度,該公司錄得營收84.66億元,同比減少11.65%;歸母凈利潤4.15億元,同比減少45.47%。

針對業(yè)績的波動,王府井在財報中提到,報告期內(nèi),受疫情反復以及川渝地區(qū)高溫限電等不利因素疊加影響,公司旗下30余家門店再次出現(xiàn)階段性停業(yè),對公司報告期內(nèi)的營業(yè)收入及利潤的實現(xiàn)形成了較大制約。

分業(yè)態(tài)來看,百貨業(yè)態(tài)依舊占據(jù)集團主業(yè)比重超五成,發(fā)揮著業(yè)績壓艙石作用。期內(nèi),這一業(yè)態(tài)實現(xiàn)收入44.82億元,同比下降17.34%;其次為購物中心業(yè)態(tài),實現(xiàn)收入16.38億元,同比增長4.75%。

而奧特萊斯、專業(yè)店及超市業(yè)態(tài)分別實現(xiàn)收入11.23億元、10.06億元及3.5億元,分別同比下降3.54%、10.21%及6.80%。

分區(qū)域來看,華南和西南受疫情影響相對更為顯著,前者收入921.75萬元,同比減少79.76%,后者收入20億元,同比減少14.75%。

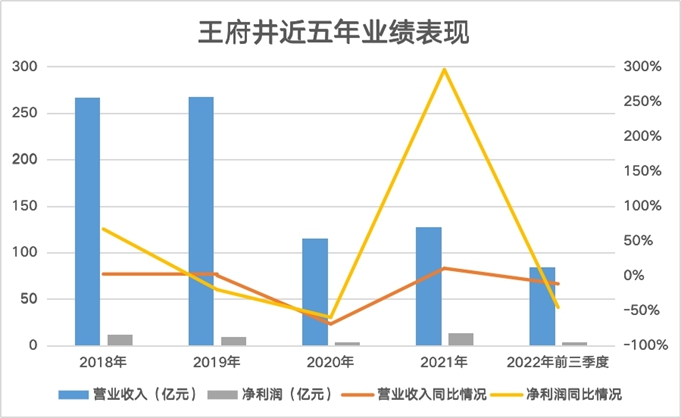

實際上,過去五年時間,王府井的業(yè)績表現(xiàn)并不穩(wěn)定,2018年,該公司實現(xiàn)總營收267.11億元,同比增長2.38%,隨后2019年其收入幾乎與2018年持平。

2020年疫情影響下,公司業(yè)績暴跌69.3%至115.36億元,直至目前,該公司的業(yè)績遠未恢復到疫情前的水平。

營收之外,該公司的凈利潤波動幅度更加明顯,自2019年開始,該公司的歸母凈利潤便持續(xù)呈現(xiàn)負增長狀態(tài),且降幅逐年擴大。

隨后,因公司主營業(yè)務恢復良好,2021年王府井的凈利潤增幅實現(xiàn)了短暫的回正,但很快在2022年上半年再度觸頂回落。

?數(shù)據(jù)來源:企業(yè)財報、觀點指數(shù)整理

分析人士強調,王府井的業(yè)績符合市場預期,今年宏觀經(jīng)濟增速下滑、疫情的多點散發(fā),居民消費意愿下降,零售百貨業(yè)態(tài)整體過得并不是很好。

以國家統(tǒng)計局公布的數(shù)據(jù)來看,1-9月,社會消費品零售總額320305億元,同比增長0.7%。其中,商品零售289055億元,同比增長1.3%;餐飲收入31249億元,下降4.6%。

在此情況下,零售百貨業(yè)態(tài)營收凈利全面下滑,從目前已經(jīng)披露三季報的企業(yè)來看,重慶百貨前三季度營收144.98億元,同比下降11.36%,凈利潤下降3.37%至8.40億元;而南寧百貨1-9月收入減少15.33%,利潤虧損1565.45萬元,虧損同比擴大106.14%……

整體業(yè)績承壓,王府井急需免稅業(yè)務作為拉動增長的利器。

10月9日,王府井宣布公司獲準在海南省萬寧市經(jīng)營離島免稅業(yè)務,王府井國際免稅港擬于2023年1月開業(yè)。

自兩年前收獲免稅牌照至今,王府井的這一業(yè)務終于取得實質性的進展,在此消息助推下,國慶后的首個交易日,王府井股價一度沖高近漲停板。

分析人士強調:“海南離島免稅市場潛力大、增速快,未來或將對王府井的業(yè)績帶來提振。”

針對三季報出爐、免稅業(yè)務落地等動態(tài),浙商證券、華安證券接連給予王府井買入評級。華安證券認為,萬寧免稅港預計2023年1月開業(yè),公司有望打造獨具特色的有稅+免稅購物模式,打開增長空間。

在近期召開的經(jīng)營分析會上,王府井集團董事長杜寶祥亦強調,現(xiàn)在已經(jīng)進入年底沖刺階段,我們要咬定目標不放松,全力以赴打好第四季度“收官戰(zhàn)”。

減持風云

在披露業(yè)績的同日,王府井亦披露了一則減持計劃。

該公司股東三胞集團南京投資管理有限公司計劃在2022年11月21日至2023年5月19日期間,減持不超過6,741,500股王府井股份,占該公司總股本的0.594%。

實際上,這是三胞投資年內(nèi)第二次減持。

早在今年4月初,三胞投資便宣布,計劃于2022年4月27日至2022年10月24日通過集中競價方式減持不超過22,600,000股公司股份,擬減持比例為2%。直至減持期結束,三胞投資合共減持王府井15,148,200股股份,占公司總股本的1.33%。

如今,減持期滿不足一周時間,三胞投資再度披露新的減持計劃。對此,有市場人士認為,在業(yè)績披露之后立即減持,體現(xiàn)了股東對王府井未來盈利預期的悲觀態(tài)度。

不可否認,王府井的業(yè)績表現(xiàn)的確不盡如意,不過,從三胞集團目前的特殊情況來看,也有分析人士認為,三胞集團的減持在預期之內(nèi),企業(yè)本身因債務因素以及資金需求,無奈減持。

王府井和三胞投資的故事要追溯至2016年,彼時,正值王府井改革之際,該公司宣布以23.02元/股的價格非公開發(fā)行1.3億股,合計募集資金30億元,用以加碼購物中心業(yè)務和O2O全渠道項目。

那時候,三胞投資斥資15億元入局王府井,由此獲得該公司10.99%股權,而后經(jīng)過吸收合并首商股份、股權激勵等,三胞投資的持股比例接連被稀釋至7.69%。

經(jīng)過今年第一輪減持,三胞投資持股比例降至6.36%,假設第二輪減持完成,該公司持有王府井的股份比例將進一步下降至5.766%。

針對多輪減持,也有投資人士在公開平臺調侃道,“這個時候減持的確也聞到了包括免稅落地內(nèi)的要漲的味道”、“老袁沒賣夠救命錢,減持期滿,再來一個減持公告,準備慢慢磨了”。

不過,也有不少市場人士質疑,為何三胞投資不在2020年股價最高點拋售?

針對減持時間點,分析人士告訴觀點新媒體,其一,三胞投資持有的部分王府井股份用作股權質押,直至今年上半年才解除質押;其二,三胞集團屬于長線投資,這一次是受流動性壓力不得不減持套現(xiàn)王府井。

2018年,正值金融市場去杠桿的大背景下,三胞集團因大額收并購陷入流動性危機,隨后該公司及旗下多家關聯(lián)企業(yè)遭到起訴及查封、凍結賬戶等。苦苦支撐三年多時間,最終于2021年11月末,三胞集團的重組方案獲得通過,隨后便開始了一系列的資產(chǎn)處置進程。

不過在當前減持,三胞投資依舊穩(wěn)賺不賠。

從2016年入股時的情況來看,三胞投資加倉王府井的價格大約是17.18元/股, 2020年7月31日,王府井的股價錄的最高點77.44元/股,較三胞投資加倉時溢價4.5倍。

而今年第一次減持價格區(qū)間為19.80元/股-24.01元/股,套現(xiàn)總金額3.27億元,減持均價為21.59元/股,溢價25.67%。

截至10月28日收盤,王府井的股價為21.61元/股,近30個交易日平均價22.81元/股,假設按此粗略計算,第二期完成減持,三胞投資套現(xiàn)1.54億元,依舊有利可圖。