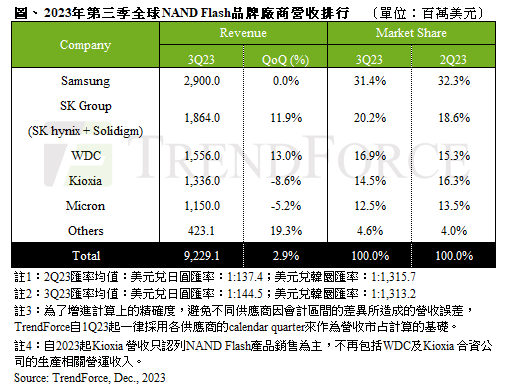

TrendForce 表示,產(chǎn)成長成第三季 NAND Flash 市場變化主要轉(zhuǎn)捩點(diǎn)為三星(Samsung)決定積極減產(chǎn)。業(yè)營

之前買方認(rèn)為終端需求能見度仍低,收季擔(dān)憂市場旺季不旺,將逾因此保持低庫存、產(chǎn)成長成緩提貨策略,業(yè)營供給龍頭業(yè)者大幅減產(chǎn)後,收季買方出於供應(yīng)顯著減少的將逾預(yù)期心理因素,採購態(tài)度轉(zhuǎn)趨積極。產(chǎn)成長成第三季底時(shí)NAND Flash合約議價(jià)已朝止跌甚至漲價(jià)發(fā)展,業(yè)營使第三季NAND Flash位元出貨量季增3%,收季整體合併營收到92.29億美元,將逾季增幅約2.9%。產(chǎn)成長成展望第四季,業(yè)營NAND Flash產(chǎn)品量價(jià)齊漲,收季全產(chǎn)品平均銷售單價(jià)漲幅到13%,整體NAND Flash產(chǎn)業(yè)營收季增幅預(yù)估逾二成。

第三季營收排名下跌僅鎧俠及美光,三星基本與第二季持平。三星儘管通用型伺服器需求持續(xù)疲軟,但消費(fèi)電子市況改善,尤其PC及智慧手機(jī)對(duì)高容量產(chǎn)品需求強(qiáng)勁,除了庫存回補(bǔ), 帶動(dòng)策略備貨,使三星第三季獲利情況走出低谷。第三季擴(kuò)大減產(chǎn),營運(yùn)目標(biāo)轉(zhuǎn)向積極尋求獲利,影響位元出貨季減1%~3%,平均銷售單價(jià)止跌回升1%~3%,第三季NAND Flash營收為29.0億美元,持平第二季。

鎧俠(Kioxia)第三季平均銷售單價(jià)上漲3%,雖受惠晶圓合約價(jià)反彈,以及筆電客戶提早策略備貨,然出貨位元隨著美系智慧手機(jī)品牌訂單需求延後,影響第三季位元出貨季減10%~15%,導(dǎo)致NAND Flash營收下跌至13.4億美元,季減8.6%。

美光(Micron)受PC、行動(dòng)市場客戶訂單動(dòng)能成長,加上部分企業(yè)級(jí)SSD客戶庫存回補(bǔ),第三季位元出貨與第二季持平,平均銷售單價(jià)季減15%,第三季營收小幅下滑至11.5億美元,季減5.2%。第四季隨著季合約價(jià)全面反彈,追價(jià)動(dòng)能催生訂單成長,量價(jià)齊漲預(yù)期下,第四季美光營收成長逾二成。

其他業(yè)者SK集團(tuán)(SK Hynix & Solidigm)、威騰電子(WDC)均受惠消費(fèi)電子領(lǐng)域需求復(fù)甦,位元出貨量上升帶動(dòng)營收向上。SK集團(tuán)方面,PC和智慧手機(jī)應(yīng)用對(duì)高容量產(chǎn)品需求回溫,位元出貨維持季增,支撐第三季NAND Flash營收約18.6億美元,季增11.9%。威騰電子表示,第三季PC需求超乎預(yù)期,且行動(dòng)裝置應(yīng)用(Mobile)和遊戲(Gaming)類別需求具韌性,顯示降價(jià)仍有效帶動(dòng)出貨位元,推升NAND Flash部門營收達(dá)15.56億美元,季增13.0%。

(首圖來源:shutterstock)