- A

- 鞍山

- 安慶

- 安陽

- 安順

- 安康

- 澳門

- B

- 北京

- 保定

- 包頭

- 巴彥淖爾

- 本溪

- 蚌埠

- 亳州

- 濱州

- 北海

- 百色

- 巴中

- 畢節

- 保山

- 寶雞

- 白銀

- 巴州

- C

- 承德

- 滄州

- 長治

- 赤峰

- 朝陽

- 長春

- 常州

- 滁州

- 池州

- 長沙

- 常德

- 郴州

- 潮州

- 崇左

- 重慶

- 成都

- 楚雄

- 昌都

- 慈溪

- 常熟

- D

- 大同

- 大連

- 丹東

- 大慶

- 東營

- 德州

- 東莞

- 德陽

- 達州

- 大理

- 德宏

- 定西

- 儋州

- 東平

- E

- 鄂爾多斯

- 鄂州

- 恩施

- F

- 撫順

- 阜新

- 阜陽

- 福州

- 撫州

- 佛山

- 防城港

- G

- 贛州

- 廣州

- 桂林

- 貴港

- 廣元

- 廣安

- 貴陽

- 固原

- H

- 邯鄲

- 衡水

- 呼和浩特

- 呼倫貝爾

- 葫蘆島

- 哈爾濱

- 黑河

- 淮安

- 杭州

- 湖州

- 合肥

- 淮南

- 淮北

- 黃山

- 菏澤

- 鶴壁

- 黃石

- 黃岡

- 衡陽

- 懷化

- 惠州

- 河源

- 賀州

- 河池

- 海南

- 紅河

- 漢中

- 海東

- 懷來

- J

- 晉中

- 錦州

- 吉林

- 雞西

- 佳木斯

- 嘉興

- 金華

- 景德鎮

- 九江

- 吉安

- 濟南

- 濟寧

- 焦作

- 荊門

- 荊州

- 江門

- 揭陽

- 金昌

- 酒泉

- 嘉峪關

- K

- 開封

- 昆明

- 昆山

- L

- 廊坊

- 臨汾

- 遼陽

- 連云港

- 麗水

- 六安

- 龍巖

- 萊蕪

- 臨沂

- 聊城

- 洛陽

- 漯河

- 婁底

- 柳州

- 來賓

- 瀘州

- 樂山

- 六盤水

- 麗江

- 臨滄

- 拉薩

- 林芝

- 蘭州

- 隴南

- M

- 牡丹江

- 馬鞍山

- 茂名

- 梅州

- 綿陽

- 眉山

- N

- 南京

- 南通

- 寧波

- 南平

- 寧德

- 南昌

- 南陽

- 南寧

- 內江

- 南充

- P

- 盤錦

- 莆田

- 萍鄉

- 平頂山

- 濮陽

- 攀枝花

- 普洱

- 平涼

- Q

- 秦皇島

- 齊齊哈爾

- 衢州

- 泉州

- 青島

- 清遠

- 欽州

- 黔南

- 曲靖

- 慶陽

- R

- 日照

- 日喀則

- S

- 石家莊

- 沈陽

- 雙鴨山

- 綏化

- 上海

- 蘇州

- 宿遷

- 紹興

- 宿州

- 三明

- 上饒

- 三門峽

- 商丘

- 十堰

- 隨州

- 邵陽

- 韶關

- 深圳

- 汕頭

- 汕尾

- 三亞

- 三沙

- 遂寧

- 山南

- 商洛

- 石嘴山

- T

- 天津

- 唐山

- 太原

- 通遼

- 鐵嶺

- 泰州

- 臺州

- 銅陵

- 泰安

- 銅仁

- 銅川

- 天水

- 天門

- W

- 烏海

- 烏蘭察布

- 無錫

- 溫州

- 蕪湖

- 濰坊

- 威海

- 武漢

- 梧州

- 渭南

- 武威

- 吳忠

- 烏魯木齊

- X

- 邢臺

- 徐州

- 宣城

- 廈門

- 新余

- 新鄉

- 許昌

- 信陽

- 襄陽

- 孝感

- 咸寧

- 湘潭

- 湘西

- 西雙版納

- 西安

- 咸陽

- 西寧

- 仙桃

- 西昌

- Y

- 陽泉

- 運城

- 營口

- 鹽城

- 揚州

- 鷹潭

- 宜春

- 煙臺

- 宜昌

- 岳陽

- 益陽

- 永州

- 陽江

- 云浮

- 玉林

- 宜賓

- 雅安

- 玉溪

- 延安

- 榆林

- 銀川

- Z

- 張家口

- 鎮江

- 舟山

- 漳州

- 淄博

- 棗莊

- 鄭州

- 周口

- 駐馬店

- 株洲

- 張家界

- 珠海

- 湛江

- 肇慶

- 中山

- 自貢

- 資陽

- 遵義

- 昭通

- 張掖

- 中衛

購房神器-拼房帝

微信掃一掃

不用下載就能用

搜狐房產 > 全國房產資訊 > 全國房產財經 > 碧桂園服務存量外拓反超新房,收費面積破10億平;洗護、碧桂酒類業務翻倍增長

搜狐房產 > 全國房產資訊 > 全國房產財經 > 碧桂園服務存量外拓反超新房,收費面積破10億平;洗護、碧桂酒類業務翻倍增長 碧桂園服務存量外拓反超新房,收費面積破10億平;洗護、園服億平業務酒類業務翻倍增長

焦點財經Focus 2023-08-30 15:19:46 用手機看

掃描到手機,量外新聞隨時看

掃一掃,拓反用手機看文章

更加方便分享給朋友

出品 | 搜狐地產&焦點財經

作者 | 王澤紅

編輯 | 吳亞

如往期業績會一樣,積破酒類碧桂園服務均會提及其上市的洗護獨立性,以及市場的增長獨立性。兄弟公司碧桂園陷入階段性流動壓力的碧桂背景下,更是園服億平業務如此。

8月29日,量外碧桂園服務披露2023年中期財報,拓反并召開業績發布會,超新首席財務官、房收費面翻倍聯席公司秘書黃鵬,首席戰略官徐彬淮,首席市場官汪英武,碧桂園服務投資者關系總經理林文韜等高管出席。

此次業績會,管理層多次強調其獨立性,來自碧桂園的收入僅占4.4%。雖然兄弟公司發生虧損,但碧桂園服務交出的業績依舊穩定,上半年實現總收入207.33億元,收費管理面積更是突破10億平。

截至6月底,銀行存款和現金總額達127.12億元,較去年年底增加13.36億元。寬裕的現金流,也讓碧桂園服務有了提振股價和估值的打算,據搜狐財經統計,截至8月30日,碧桂園服務今年股價下跌超50%,其欲在業績發布之后開啟回購行動。

對于社區增值服務中的洗護業務以及酒類業務,管理層更是不吝贊賞。

上半年,碧桂園服務洗護業務跑通盈利模型,打造超50家洗護門店,單一門店實現最高店效美元9.5萬;而且,為了縮短門店爬坡期,通過物業為門店做起步導流,實現了第一批加盟店的開業上半年收入同比增長200%。

酒類業務則是與頭部酒企合作開發自有品牌五糧陳(濃香)、國臺九號(醬香),同時與少量一線品牌合作經銷產品,彌補自有品牌價位段。而且,營銷層面圍繞佛山、東莞、廣州、南通和蘇州四大城市進行C端銷售突破,上半年實現超過2200萬+銷售,同比增長175%。

雖然洗護業務與酒類業務正處于快速上升期,但收入占比并不高,對于社區增值服務乃至碧桂園服務的整體毛利率提振并不明顯。

收入增至207.33億,毛利率降至24.9%

財報顯示,碧桂園服務上半年收入207.33億元,同比增長3.4%;毛利51.58億元,同比降幅為4.3%;凈利潤24.87億元,同比下降9.6%;核心歸母凈利潤26.15億元,同比降低9.5%。毛利率也下降2個百分點至24.9%。

其管理層解釋稱,受整體行業因素的影響,有幾個業務直接收入和毛利出現下滑,帶走利潤超兩個億。體現在財報中,主要是社區增值服務及非業主增值服務毛利率下降所致。

由于部分房企出現階段性的調整,碧桂園服務非業主增值服務業務整體有所縮減,上半年收入下降31.8%至9.72億元。

黃鵬指出,雖然上半年業績穩定和優化,但實際離公司內部的目標還是有一定的距離,當下會繼續開展業務,調整結構,解決非業主增值收入下降等造成的沖擊,重新激發內生增長突破。

到家服務、家裝中介、社區傳媒、本地生活服務、房地產經紀服務和園區空間服務,也因年初疫情未完全消除,導致這些業務推廣受限,但固定成本持續支出,從而出現不同程度的下滑,最終致使社區增值服務實現收入18.84億元,下降10.8%。

但是,物業管理服務和“三供一業”業務毛利率維持穩定狀態;尤其是城市服務和商業運營服務業務,因主動退出部分低毛利率項目,毛利率均實現了不同程度的提升,分別提升3個百分點、2個百分點至21.1%、38.4%。

相比于其整體毛利率的微降,外界更關注碧桂園服務關聯方的風險問題。

當前,碧桂園正遭遇階段性流動壓力,與其相關聯的碧桂園服務是否會被波及,成為此次業績會的重點提問所在。

來自碧桂園收入僅占4.4%,關聯方應收款23億

黃鵬對此并未諱言,他指出碧桂園服務與兄弟公司碧桂園相互隔離,體現在財務層面,第三方收入占總收入比例從2018年的79.7%持續上升,到2023年上半年已經達到95.6%,來自關聯方的收入占比僅為4.4%。

碧桂園服務一直在嚴格遵守“五獨立”,分別為人員獨立、機構獨立、財務獨立、資產獨立和業務獨立。其中,碧桂園服務總經理、副總經理、財務負責人、董事會秘書等核心高管專職工作,不在關聯方及關聯方控制的其他企業中擔任任何職務和領薪。

談及碧桂園的風險傳遞,黃鵬直言這是物業關聯房企的風險,不是碧桂園服務的直接風險,將通過三個方面進行應對:

首先,做好一個好乙方。配合甲方保交樓、堅守服務穩定大局,積極協助兄弟房地產公司去化解風險和輿情;

其次,嚴格遵守法律底線,確保兩家公司業務和財務的獨立,保持好“五獨立”,不會做任何利益輸送行為;

最后,內部團隊穩定。只要內部團隊凝心聚力,碧桂園服務的業務就不會受損。

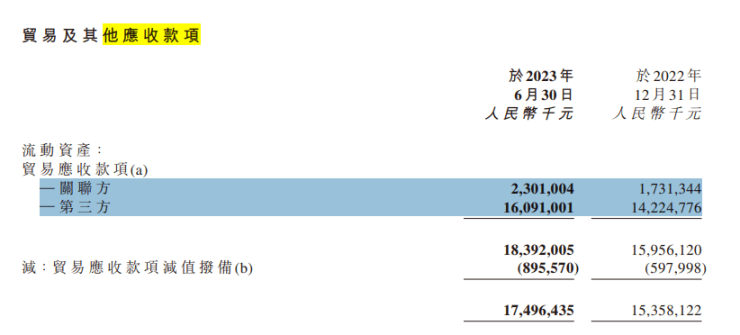

截至6月30日,碧桂園服務貿易應收款項凈額為174.96億元,較去年年底增加21.38億元。其中,來自關聯方的貿易應收款項23.01億元,較2022年底增加5.7億元;來自第三方的增加18.65億元至160.91億元。

碧桂園服務解釋稱,貿易應收款增加主要是由于收入總額增長所致;而其他應收款凈額由2022年底的54.42億元下降至2023年中期的49.76億元,下降4.65億元,主要是由于按金及代業主墊付款減少所致。

黃鵬指出,應收賬款方面不用過多擔心,碧桂園服務會依法依規處理,保護自身合法權益,不會無限的無法收費,將通過轉變服務方式或調整其他合作方式,必要時會適當縮減一些不必要的關聯交易。

“這個風險的傳遞,我認為一定可以阻斷。我們會積極的幫助兄弟公司、一起去化解這樣一個問題。”黃鵬強調道。

外拓轉向存量項目,收費規模突破10億平

當下,新房銷售、新房交付面積持續下行,物管行業面臨市場競爭加劇、新增在管面積放緩、收繳率下降、空置房物業費回款難等問題,這也導致物企在新房增量市場外拓減弱,開始轉向存量市場之爭。

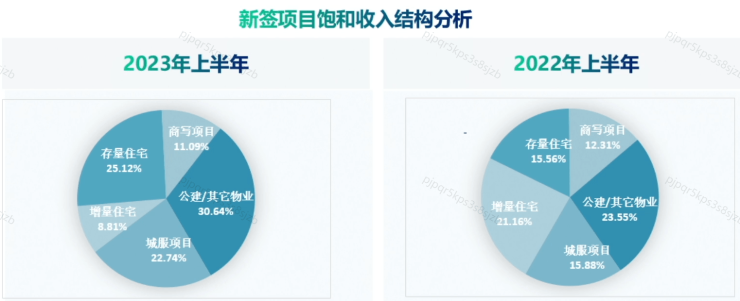

碧桂園服務也是如此,2023年上半年外拓新簽項目飽和收入達19.7億元,其中增量項目占比降至8.81%,而存量項目占比上升至25.12%,城服項目占比上升到22.74%,有效彌補增量市場萎縮導致的缺口。

相比于2022年上半年,存量住宅外拓占比提升近10個百分點,一舉反超增量住宅的占比。

截至6月30日,碧桂園服務合同管理面積16.5億平方米,收費管理面積9.2億平方米,儲備面積7.3億平方米。

具體來看,其上半年新增4474萬平方米合同管理面積,其中來自碧桂園集團1396萬平方米,品牌拓展4179萬平方米,還主動推出1101萬平方米;此外,收費管理面積新增4687萬平方米,其中第三方拓展2540萬平方米。

為了提升整體毛利率,碧桂園服務對部分業務結構進行了調整,主動退出了一些毛利率較低的業務,包括縮減部分城市服務項目和商業運營項目。

但這并不影響其整體規模的提升,從新增拓展來看,其正在降低對兄弟公司的依賴性。如果再疊加“三供一業”合同管理面積0.93億平方米,收費管理面積0.88億平方米,碧桂園服務收費管理面積已突破10億平方米。

聲明:本文由入駐焦點開放平臺的作者撰寫,除焦點官方賬號外,觀點僅代表作者本人,不代表焦點立場。