原標題:異軍突起的異軍已翻HIT到底是什么?龍頭股已翻倍 這些個股有潛力(名單)

光伏板塊昨日異軍突起,板塊內多達15只個股漲停,突起頭股漲停個股包括曠達科技、到底拓日新能、什龍康躍科技、潛力億晶光電、名單京山輕機、異軍已翻亞瑪頓、突起頭股中利集團、到底東方日升、什龍邁為股份、潛力捷佳偉創、名單金辰股份、異軍已翻科林電氣、突起頭股山煤國際、到底愛康科技等。

數據顯示,年初以來,捷佳偉創、亞瑪頓漲幅在30%以上,邁為股份、露笑科技、福萊特、通威股份漲幅接近2成。近一個月以來,亞瑪頓累計漲幅達到100%。

光伏板塊的大漲源于三大消息催化。

巴菲特大舉押注太陽能

巴菲特大舉押注太陽能項目的消息引發普遍關注。巴菲特掌管的伯克希爾 哈撒韋公司下屬子公司,將在內華達州建上一座690兆瓦的太陽能發電廠(將成為美國最大的光伏項目)。美國土地管理局近日發布了一份聲明,表示將在為期90天的公眾意見征求階段結束后批準該項目(巴菲特曾表示,“如果有個人明天來推銷一個太陽能項目,需要10億或30億美元的投資,我們準備去做,這種機會多多益善。”)。

12月光伏新增并網量大幅反轉

國內光伏電站迎并網高峰,預計2019年12月底國內新增并網容量超過8GW。值得注意的是,8-11月國內累計新增并網容量僅4.5G,12月并網規模超預期有望提振相關企業2019年四季度業績。

機構近期密集關注HIT

機構近期密集關注HIT,招商證券報告指出,過去幾年,P-PERC等技術變革帶來的紅利推動了度電成本的顯著下降與行業的一輪大發展,當前,光伏產業正處在新一輪技術大發展的前夜,其中,高效電池與大硅片可能是未來幾年最有希望獲得突破的方向,其在眾多高效電池技術路線中,HIT具有一些突出的物理特性和優勢。近幾年,國內外部分企業開始HIT電池的商業化嘗試與推廣,當前的主要矛盾是PECVD等核心裝備的可用性,再之后可能是繼續提高效率與耗材降本。綜合產業端的現狀,HIT電池產業化在加速,并且可能正在醞釀著突破。

過去幾年,P-PERC等技術變革帶來的紅利推動了度電成本的顯著下降與行業的一輪大發展,當前,光伏產業正處在新一輪技術大發展的前夜,其中,高效電池與大硅片可能是未來幾年最有希望獲得突破的方向,其在眾多高效電池技術路線中,HIT具有一些突出的物理特性和優勢。

何為異質結電池?

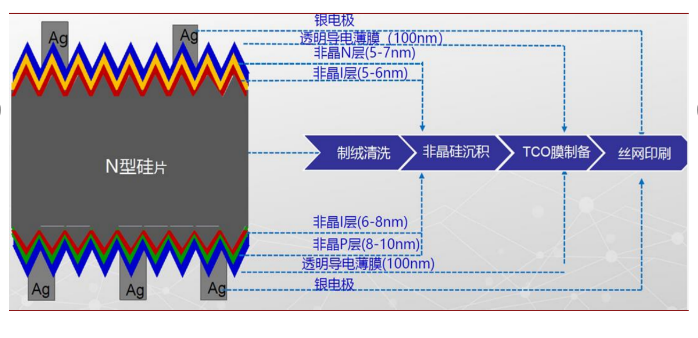

HIT電池結構

HIT電池結構:晶硅襯底+正反面各 3 層膜。HIT電池以 N 型單晶硅片作襯底,正反面依次沉積本征非晶硅薄膜、摻雜非晶硅薄膜、金屬氧化物導電層TCO,再通過絲網印刷制作正負電極,導出電流。

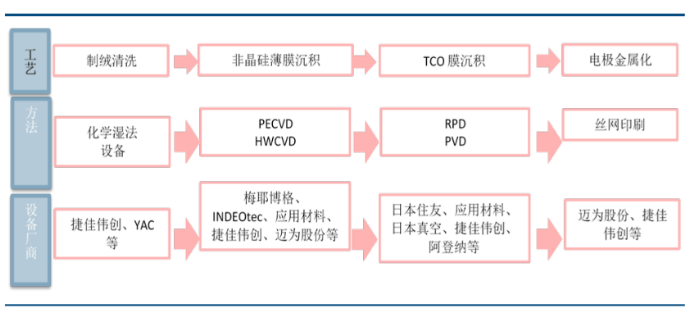

HIT核心工藝

異質結電池具備效率高、衰減低的優勢,目前主流企業量產效率都站上24%,行業新進者基本也在23.5%以上,明年底有望沖擊25%。效率高帶來組件環節BOM成本和電站環節BOS成本的節省。當前單晶PERC和常規多晶效率差3%,價格差0.35元/瓦。HIT年均衰減0.25%,不到PERC一半,25年內多發電5%左右。HIT電池雙面率可以達到95%,PERC一般在75%左右。由于HIT電池正面功率也高,因此疊加高雙面率后背面增益更大,按60版型計算,有效功率多出10W。

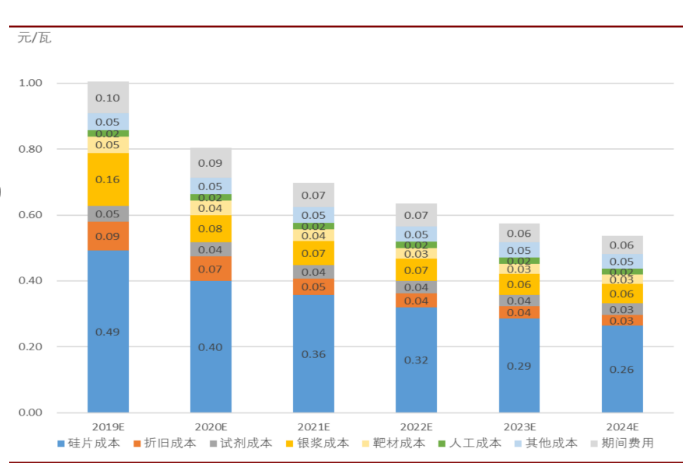

HIT降成本路徑預測

異質結電池升級空間大,晶硅電池的效率極限在30%左右,無論PERC還是HIT都達不到這個效率水平,PERC潛力預計在23%,HIT預計在26%,就近幾十年的技術探索結果而言,未來10年行業比較認可的技術方向是HIT+鈣鈦礦做疊層電池(Tandem)。HIT到疊層只需要增加3道設備,4層膜,成本增加約0.2元/瓦。HIT可以升級到疊層,HIT產線和下一代疊層產線可以完全兼容,大幅度降低了HIT產線被顛覆的風險。

重點受益股解析

2018年底,國內布局HIT的企業僅6家(漢能、晉能、鈞石、中智、通威、上澎),當前已經達到20家,尤其是頭部幾個大廠轉向HIT更加驗證了HIT的可行性。HIT沒有停留在概念階段,而是已經開啟了產業化,隨著產業化的推進,2020年會有大量的進展,催化HIT行情。

招商證券認為,HIT很可能是下一代光伏電池主流技術,當下HIT正處于從路線之爭中走出來,得到光伏產業和產業外資本認可的階段,而且這種認可正逐漸傳導到資本市場,一旦技術方向確認,這是一個從0到1的市場,會在各個環節帶來具有爆發力的投資機會。

硅料環節:推薦或關注N型料占比較高的通威、大全(美股)。

硅片環節:推薦N型硅片龍頭隆基股份。

電池環節:推薦大手筆布局的山煤國際(煤炭聯合)、通威股份、東方日升。

耗材環節:關注蘇州固锝(子公司蘇州晶銀生產低溫銀漿)、常州聚和(擬上市)。

設備環節:推薦捷佳偉創(機械聯合)、邁為股份(機械聯合)、金辰股份。