【導(dǎo)語】:截止9月10日,隆眾本月甲醇進口已實際卸貨(含目前已靠泊在卸體量)44.30萬噸,聚焦季度甲醇進口減量季節(jié)本網(wǎng)更新9月預(yù)估卸貨計劃至136.19萬噸。預(yù)期延續(xù)其中,性去已跟蹤到71.9萬噸貨源將抵港MTO,庫或太倉29.84萬噸;因主流社會庫抵港計劃較多,往年后續(xù)部分邊庫也將繼續(xù)補充貨源。隆眾

![[隆眾聚焦]:四季度甲醇進口預(yù)期減量季節(jié)性去庫或延續(xù)往年](/autopic/J_znuhF8y_vOzhrRcy3iiWeyz5iyenCyhdoayYVj.jpg)

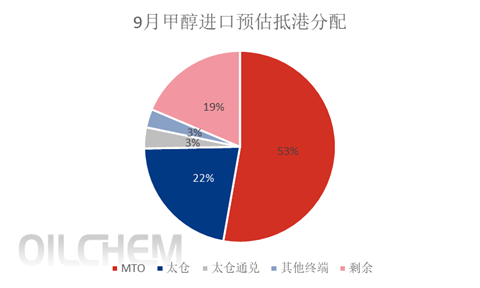

數(shù)據(jù)來源:隆眾資訊

因9月情況已基本明朗,聚焦季度甲醇進口減量季節(jié)因此四季度的預(yù)期延續(xù)進口預(yù)期以及庫存走勢成為市場關(guān)注及討論的熱點,其對01合約的性去定價至關(guān)重要。往年來看,庫或冬季國內(nèi)外天然氣限氣影響開工、往年內(nèi)地環(huán)保限產(chǎn)以及煤炭等因素,隆眾都使得01合約被定義為強勢合約,聚焦季度甲醇進口減量季節(jié)即多頭易炒作合約。預(yù)期延續(xù)

前三季度,非伊抵港大幅增量,月平均體量60萬噸以上,支撐著中國進口的高位表現(xiàn)。因伊朗裝置已全部恢復(fù)運行,外加歐美需求仍難見提振,10月進口曾被討論有無可能繼續(xù)維持130萬噸以上的供應(yīng)水平。但據(jù)了解,近期伊朗航線運力緊張,9月中東主力區(qū)域評估裝船或大幅下降至55-60萬噸附近。與此同時,東南亞因馬油、文萊的意外停車,使得區(qū)域內(nèi)貨源月內(nèi)表現(xiàn)緊張,價格重心的大幅上漲存在吸引其他非伊貨源分流過去的可能。而進入11-12月,國內(nèi)外限氣預(yù)期開始,再加上來年美金長約正值商談期,進口減量多為常態(tài)表現(xiàn)。

截止本周末,中東主力區(qū)域9月裝船(含靠泊在裝船貨)20萬噸附近,非伊貨9月內(nèi)已裝出13.25萬噸(含靠泊在裝),后續(xù)中東地區(qū)裝船速度仍需密切跟進。

綜上,隆眾認(rèn)為,9月港口庫存或見年內(nèi)高點,季節(jié)性去庫趨勢或延續(xù)往年,重點關(guān)注原油主流偏強看法的實際表現(xiàn)對烯烴端消費的影響。

溫馨提示:投資有風(fēng)險,選擇需謹(jǐn)慎。

開戶專享同花順期貨工具

開戶專享同花順期貨工具