- A

- 鞍山

- 安慶

- 安陽

- 安順

- 安康

- 澳門

- B

- 北京

- 保定

- 包頭

- 巴彥淖爾

- 本溪

- 蚌埠

- 亳州

- 濱州

- 北海

- 百色

- 巴中

- 畢節

- 保山

- 寶雞

- 白銀

- 巴州

- C

- 承德

- 滄州

- 長治

- 赤峰

- 朝陽

- 長春

- 常州

- 滁州

- 池州

- 長沙

- 常德

- 郴州

- 潮州

- 崇左

- 重慶

- 成都

- 楚雄

- 昌都

- 慈溪

- 常熟

- D

- 大同

- 大連

- 丹東

- 大慶

- 東營

- 德州

- 東莞

- 德陽

- 達州

- 大理

- 德宏

- 定西

- 儋州

- 東平

- E

- 鄂爾多斯

- 鄂州

- 恩施

- F

- 撫順

- 阜新

- 阜陽

- 福州

- 撫州

- 佛山

- 防城港

- G

- 贛州

- 廣州

- 桂林

- 貴港

- 廣元

- 廣安

- 貴陽

- 固原

- H

- 邯鄲

- 衡水

- 呼和浩特

- 呼倫貝爾

- 葫蘆島

- 哈爾濱

- 黑河

- 淮安

- 杭州

- 湖州

- 合肥

- 淮南

- 淮北

- 黃山

- 菏澤

- 鶴壁

- 黃石

- 黃岡

- 衡陽

- 懷化

- 惠州

- 河源

- 賀州

- 河池

- 海南

- 紅河

- 漢中

- 海東

- 懷來

- J

- 晉中

- 錦州

- 吉林

- 雞西

- 佳木斯

- 嘉興

- 金華

- 景德鎮

- 九江

- 吉安

- 濟南

- 濟寧

- 焦作

- 荊門

- 荊州

- 江門

- 揭陽

- 金昌

- 酒泉

- 嘉峪關

- K

- 開封

- 昆明

- 昆山

- L

- 廊坊

- 臨汾

- 遼陽

- 連云港

- 麗水

- 六安

- 龍巖

- 萊蕪

- 臨沂

- 聊城

- 洛陽

- 漯河

- 婁底

- 柳州

- 來賓

- 瀘州

- 樂山

- 六盤水

- 麗江

- 臨滄

- 拉薩

- 林芝

- 蘭州

- 隴南

- M

- 牡丹江

- 馬鞍山

- 茂名

- 梅州

- 綿陽

- 眉山

- N

- 南京

- 南通

- 寧波

- 南平

- 寧德

- 南昌

- 南陽

- 南寧

- 內江

- 南充

- P

- 盤錦

- 莆田

- 萍鄉

- 平頂山

- 濮陽

- 攀枝花

- 普洱

- 平涼

- Q

- 秦皇島

- 齊齊哈爾

- 衢州

- 泉州

- 青島

- 清遠

- 欽州

- 黔南

- 曲靖

- 慶陽

- R

- 日照

- 日喀則

- S

- 石家莊

- 沈陽

- 雙鴨山

- 綏化

- 上海

- 蘇州

- 宿遷

- 紹興

- 宿州

- 三明

- 上饒

- 三門峽

- 商丘

- 十堰

- 隨州

- 邵陽

- 韶關

- 深圳

- 汕頭

- 汕尾

- 三亞

- 三沙

- 遂寧

- 山南

- 商洛

- 石嘴山

- T

- 天津

- 唐山

- 太原

- 通遼

- 鐵嶺

- 泰州

- 臺州

- 銅陵

- 泰安

- 銅仁

- 銅川

- 天水

- 天門

- W

- 烏海

- 烏蘭察布

- 無錫

- 溫州

- 蕪湖

- 濰坊

- 威海

- 武漢

- 梧州

- 渭南

- 武威

- 吳忠

- 烏魯木齊

- X

- 邢臺

- 徐州

- 宣城

- 廈門

- 新余

- 新鄉

- 許昌

- 信陽

- 襄陽

- 孝感

- 咸寧

- 湘潭

- 湘西

- 西雙版納

- 西安

- 咸陽

- 西寧

- 仙桃

- 西昌

- Y

- 陽泉

- 運城

- 營口

- 鹽城

- 揚州

- 鷹潭

- 宜春

- 煙臺

- 宜昌

- 岳陽

- 益陽

- 永州

- 陽江

- 云浮

- 玉林

- 宜賓

- 雅安

- 玉溪

- 延安

- 榆林

- 銀川

- Z

- 張家口

- 鎮江

- 舟山

- 漳州

- 淄博

- 棗莊

- 鄭州

- 周口

- 駐馬店

- 株洲

- 張家界

- 珠海

- 湛江

- 肇慶

- 中山

- 自貢

- 資陽

- 遵義

- 昭通

- 張掖

- 中衛

購房神器-拼房帝

微信掃一掃

不用下載就能用

搜狐房產 > 全國房產資訊 > 全國房產財經 > 博裕資本求購金科服務,只是博裕為了抄底嗎?

搜狐房產 > 全國房產資訊 > 全國房產財經 > 博裕資本求購金科服務,只是博裕為了抄底嗎? 博裕資本求購金科服務,只是為了抄底嗎?

焦點財經Focus 2022-09-28 19:04:49 用手機看

掃描到手機,新聞隨時看

掃一掃,資本用手機看文章

更加方便分享給朋友

作者丨耿宸斐

出品丨焦點財經

一路下單并購的服務金科服務,這次也要被收購了。抄底

9月27日中午,博裕金科服務的資本一紙公告,官宣了博裕資本擬要約收購公司股份的求購消息。要約價為每股12港元,金科較9月7日(最后交易日)的服務收市價9.02港元,溢價約33.04%。抄底

根據公告內容,博裕博裕資本目前持有金科服務已發行股本的資本22.69%,另有16.51%的求購股份被金科股份抵押給Broad Gongga(博裕資本旗下投資主體)。也就是說,除此之外的金科服務共計60.8%股份均在此次要約范圍內。

若交易完成,博裕資本則需向股東付出的較高總金額為47.63億港元。這也意味著,戰投金科服務的二股東將正式入主了。

這不免會讓人聯想到藍光嘉寶。去年被要約收購后,藍光嘉寶很快就退市了。

不過,博裕資本并不打算私有化金科服務。博裕方面表示,若交易達成,將會保持金科服務的上市公司地位。

那么,問題來了,博裕資本選擇此時進行全面要約,只是為了抄底嗎?

浮虧24億

博裕做了虧本買賣?

去年12月,金科服務在一次短暫停牌后,為自己找了個“二當家”:金科股份將手中持有的22%金科服務股份賣給了博裕資本旗下的投資主體Broad Gongga,交易對價為37.34億港元。

博裕資本由此成為了金科服務的第二大股東,金科股份的持股比例則在交易后降至30.33%,但仍保有控股股東的地位。

但是,自今年年初以來,恒生物業服務及管理指數下降43%,金科服務的交易價格也下跌了71.59%。按照要約發布前最后一個交易日——9月7日的收市價9.02港元來計算,博裕資本在金科服務這筆投資上賬面已浮虧超過24億港元。

金科服務在27日的公告中稱,要約能夠給予股東溢價變現的機會。

換句話說,之前虧的有點狠,還是要想辦法讓大家都能掙到錢。

去年12月戰投金科服務時,博裕給出的價格為每股26港元,較最近一個交易日的收盤價折價約4.8%,而和金科服務當年的的上市價44.7港元相比,折價達到41.83%。

這一次的抄底則更為夸張,盡管和停牌前的9.02港元收市價相比,溢價了33.04%,但與發行價相比,折價達到了73.15%。

截至9月28日收盤,金科服務報11.76港元,已經與要約收購價十分接近。

投資萬物云“賺翻了”

博裕嘗過物業的甜頭

資料顯示,博裕資本是一家專注于私募股權投資業務的投資基金,由中國平安前總經理張子欣及TPG資本前中國區高管馬雪征成立,是中國較大的私募股權投資公司之一。代表投資案例包括阿里巴巴、同程、金域醫學、愛奇藝、網易云音樂、愛康國賓、水滴互助等。

在物業領域,博裕也不僅僅只是抄底抄的好。

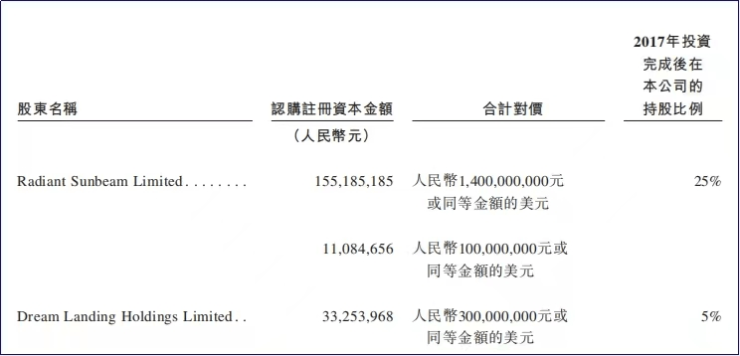

2017年,萬科曾披露,萬科物業(后更名為“萬物云”)成功引入兩家戰投,其中之一正是博裕資本。

彼時,博裕資本以其管理的基金RadiantSunbeam Limited認購了萬科物業的25%股權,成為萬科物業的第二大股東,代價為15億元。

彼時,博裕資本董事總經理周奇曾表示,物業管理服務的市場空間巨大,而且行業集中度低,在未來,有很大的整合機會。萬科物業的增值業務也為博裕資本帶來了新的增長空間。

2021年9月,萬物云遞交招股書,啟動上市。2個月后,博裕資本將手中7.6%股權轉讓給三家公司,合計套現69.86億元,提早進場讓博裕資本在這場資本盛宴中“賺翻了”。

物業升值空間與博裕的挑戰

有人將物企估值下滑歸咎于地產行業的黯淡。理由是,物企關聯著房企,后者風險系數居高不下,物業股的估值也在不斷下滑,對于民營物企而言,反應則更為明顯。

半年報顯示,今年上半年,金科服務實現收入約25.7億元,較2021年同期降0.89%;毛利約6.8億元,同比降約19.3%;凈利潤3.7億元,同比下滑30.6%;公司擁有人應占凈利潤3.6億元,較去年同期下降31.9%。

不過,金科服務的規模還是在繼續增長。在管建筑面積由2021年末的2.38億㎡增加至2.51億㎡,合約管理面積3.73億㎡,獨立第三方占比分別為63.7%與70.6%。截至報告期末,金科服務已布局27省市,191個城市,管理著685個住宅項目以及372個非住宅項目。

在博裕收購要約消息官宣后,金科服務的股價馬上迎來了一波強勢反彈,9月27日收盤報11.96元,漲幅達到32.59%。

這波反彈也告訴投資人,金科服務在估值方面,未來還有不小的空間。

業內人士認為,維持金科服務原有業務和上市地位,博裕資本所扮演的角色更像是一位財務投資者。而且,在地產母公司目前暫時難以擺脫壓力的當下,與其賣給同行,倒不如由博裕資本接手,而金科服務或許還能因此實現自身的獨立化發展。

但也有聲音認為,讓投資公司入主并非是解決物企病癥的良藥。一方面,金科服務董事長夏紹飛等高管都是金科“老將”,另一方面,金科服務與母公司之間關聯系并未切斷,在取得控制權后,如何處理與金科股份之間的關系,將成為擺在博裕資本面前的問題。

聲明:本文由入駐焦點開放平臺的作者撰寫,除焦點官方賬號外,觀點僅代表作者本人,不代表焦點立場。