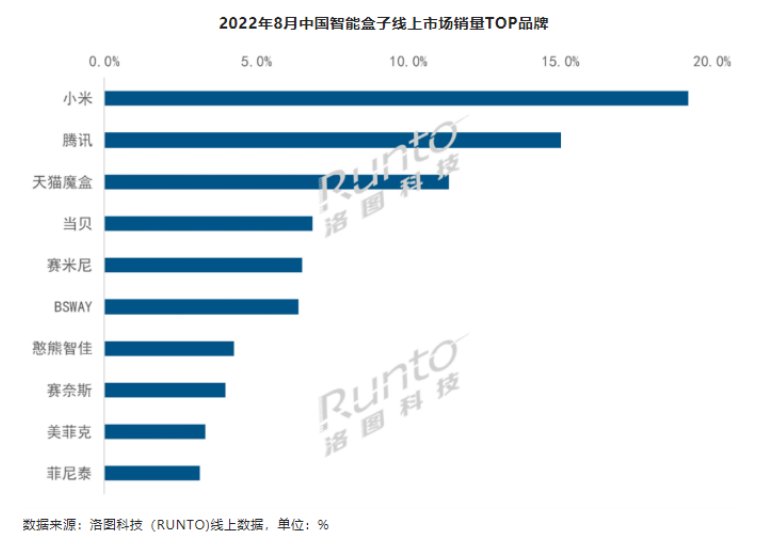

品牌集中度有所下降,月智小米、銷(xiāo)量騰訊、持續(xù)場(chǎng)環(huán)長(zhǎng)天貓魔盒、當(dāng)貝穩(wěn)居前四

8月,智能盒子線上市場(chǎng)TOP4品牌為小米、騰訊、天貓魔盒和當(dāng)貝,CR4達(dá)到52.4%,較去年同期下降15.1個(gè)百分點(diǎn),較上月下降3.8個(gè)百分點(diǎn),主要是由于智能盒子進(jìn)入門(mén)檻較低,中小品牌不斷涌現(xiàn),并通過(guò)低價(jià)奪取市場(chǎng)份額,導(dǎo)致市場(chǎng)品牌集中度有所下降。

小米依舊位列榜首,但市場(chǎng)份額較上月下降1.9個(gè)百分點(diǎn),其中小米盒子4S表現(xiàn)出色;騰訊和天貓分列榜單第二、三位,占比為15.0%和11.3%,環(huán)比均下降0.8個(gè)百分點(diǎn);主攻高端市場(chǎng)的當(dāng)貝表現(xiàn)亮眼,銷(xiāo)量環(huán)比增長(zhǎng)22%,銷(xiāo)量排名第四。

盒子線上均價(jià)為220元,300元以上中高端市場(chǎng)份額不斷提升

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示,8月,智能盒子線上平均成交價(jià)為220元,與上月基本持平。隨著國(guó)內(nèi)消費(fèi)升級(jí),同時(shí)智能盒子市場(chǎng)的規(guī)范化,國(guó)內(nèi)智能盒子的品質(zhì)也在走向高端化、精品化,中高端的智能盒子市場(chǎng)份額不斷提升,主攻中高端市場(chǎng)的當(dāng)貝是TOP4品牌中唯一實(shí)現(xiàn)環(huán)比增長(zhǎng)的廠商,銷(xiāo)量環(huán)比增長(zhǎng)22%。

作為國(guó)內(nèi)智能盒子高端市場(chǎng)第一品牌,當(dāng)貝在300元價(jià)格段以上中高端市場(chǎng)排名第一,占據(jù)超三成份額;在500元以上價(jià)格段高端市場(chǎng),當(dāng)貝占據(jù)市場(chǎng)過(guò)半份額;在1000元以上價(jià)格段,當(dāng)貝以近七成的份額遙遙領(lǐng)先于其他品牌。

電視智能化導(dǎo)致盒子市場(chǎng)萎縮,創(chuàng)新場(chǎng)景盒子開(kāi)始興起

受電視智能化程度不斷提升的影響,與電視強(qiáng)相關(guān)性的智能盒子正在進(jìn)入夕陽(yáng)階段。未來(lái),只有更為細(xì)分、更為專(zhuān)業(yè)、差異化于電視傳統(tǒng)功能的場(chǎng)景盒子才有機(jī)會(huì)獲得一席之地。近期,以巧學(xué)伴和寶得利為代表的新興品牌推出主打?qū)W習(xí)的教育盒子,囊括了豐富的教育內(nèi)容。除此之外,通過(guò)配備攝像頭盤(pán)活存量非智慧屏的智慧盒子、聚焦差異化家庭娛樂(lè)功能的游戲盒子、搭載人工智能技術(shù)融入智能家居系統(tǒng)的語(yǔ)音盒子也開(kāi)始興起。

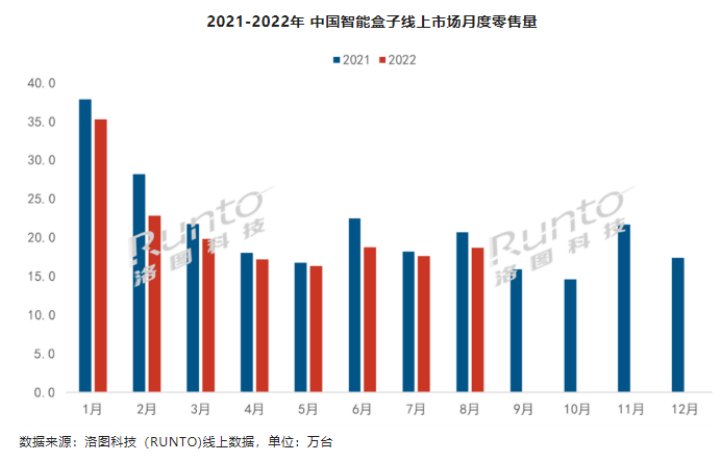

目前,智能盒子作為傳統(tǒng)電視的外接設(shè)備,整體銷(xiāo)量規(guī)模的萎縮已經(jīng)不可避免。今年以來(lái),智能盒子線上銷(xiāo)量穩(wěn)定在每月16萬(wàn)臺(tái)-20萬(wàn)臺(tái)量級(jí),8月更是連續(xù)第6個(gè)月低于20萬(wàn)臺(tái)。為了應(yīng)對(duì)智能電視的普及,智能盒子廠商也在積極探索與其他智能家居設(shè)備相連接,將應(yīng)用場(chǎng)景從家庭娛樂(lè)擴(kuò)展到視頻、辦公、教育、健身等場(chǎng)景。隨著國(guó)內(nèi)電視智能化的全面普及,作為電視互聯(lián)網(wǎng)化的工具的智能盒子將更為弱化。未來(lái),更為細(xì)分、更為專(zhuān)業(yè)、差異化于電視傳統(tǒng)功能的場(chǎng)景盒子才有機(jī)會(huì)獲得一席之地。